ahli dalam hal berinvestasi. Nama lengkapnya adalah Warren Edward Buffett

lahir di Omaha, Nebraska, Amerika Serikat, pada tanggal 30 Agustus 1930.

Kemampuannya menciptakan nilai tambah ini sudah kelihatan sejak kecil.

Ketika berumur 11 tahun misalnya, ia hanyalah seorang loper koran. Tapi ia

memanfaatkan waktunya juga untuk keliling lapangan golf, mencari bola golf

yang hilang, dan menjualnya dengan harga murah ke pemain golf di sekitar

lapangan golf tersebut. Pada umur 14 tahun, saat Buffet masih duduk di bangku

SMA, dia memulai bekerja sehingga memiliki uang sebesar 1,200.00 dolar AS

untuk membeli 40 ha tanah pertanian yang akhirnya dia sewakan pada petani

lokal. Dari sini ia sudah menciptakan passive income dari sewa lahan. Perusahaan yang dibelinya selalu diperbaiki sebaik mungkin, dan fundamental bisnisnya

ditingkatkan sehingga kinerja keuangannya mengkilat.

Perusahaan yang tadinya mau bangkrut, di tangannya bisa berubah menjadi

perusahaan seksi yang menarik minat banyak investor lain. Tidak heran jika

harga saham Berkshire Hathaway - yang dipakai sebagai alat untuk membeli

banyak perusahaan - pun terus meroket di pasar modal. Harga saham Berkshire

Hathaway pada akhir 2018 menembus level tertinggi sepanjang masa, menjadi

306,000 dolar AS per lembar, bandingkan dengan harga pada Desember 1980

yang senilai 425 dolar AS per lembar.

Citra pemain saham biasanya tak jauh-jauh dari citra seorang spekulan: beli

saat harga rendah, jual saat harga tinggi. Buffett bukanlah George Soros, sang

spekulan valas (forex) kelas kakap, yang sempat diisukan sebagai orang yang

bertanggung jawab terhadap merosotnya nilai rupiah terhadap dolar AS pada

awal keruntuhan Presiden Soeharto, tahun 1998.

Buffet sadar, permainan jangka pendek tidak menguntungkan. Hal ini ia

pelajari sejak umur 11 tahun — saat ia membeli saham pertamanya, Cities

Services, seharga 38,25 dolar AS per lembar. Setelah itu, dia menjual kembali

saham tersebut seharga 40 dolar AS. Ternyata, harga saham yang dijualnya naik

terus dan beberapa tahun kemudian mencapai 200 dolar AS per lembar. Dari

pelajaran itulah ia berkesimpulan untuk tidak terburu-buru melepas sahamnya.

Langkah bisnis Buffett akhirnya adalah tentang investasi jangka panjang, pada

saham-saham perusahaan yang produknya ia kenal dengan baik. Itu sebabnya, ia tidak pernah mau membeli saham Microsoft atau perusahaan dotcom.

Meski ia pernah ditertawakan investor lain karena keengganannya ini, kini ia

justru tertawa paling akhir karena sebagian besar investasi di dotcom hangus.

Ia selamat dari badai dotcom awal tahun 2.000-an karena sama sekali tidak

ikut-ikutan investasi di sana. Investasi jangka panjang juga bermakna bisnis.

Buffett tidak pernah menerapkan prinsip beli saham, tapi membeli bisnis (buying

a business not share). Meski saham Coca-Cola sempat ambruk pada 1998-1999,

ia tetap bersandar pada tren jangka panjang. Ia pertahankan saham Coca-Cola

hingga kini.

Langkah-langkah bisnisnya begitu mempesona dan cerdik sehingga ia selalu

menjadi buruan para jurnalis bisnis. Begitu banyak pula media yang sudah

menuliskan profilnya. Nyaris, setiap langkah Buffet adalah langkah investasi,

dengan membeli saham perusahaan. Langkah strategis awal Buffett dimulai

tatkala ia membeli saham perusahaan tekstil Berkshire Hathaway pada 1962.

Ia berhasil menjadi pemegang saham terbesar tiga tahun kemudian. Ia secara

cerdik menginvestasikan uang menganggur, “idle money”, perusahaan. Ia misalnya membeli perusahaan asuransi, perusahaan permata, utilitas, dan makanan

melalui Berkshire. Lewat perusahaan ini pula ia menguasai beberapa perusahaan kelas dunia seperti Coca Cola, WellsFargo dan Kraft Food. Langkah terbarunya, Desember lalu ia mengakuisisi perusahaan manufaktur dan jasa Momon

Holding sekitar 4.500.000.000 dolar AS.

Warren Buffett sesungguhnya sudah lama berjanji untuk menyumbangkan hartanya manakala ia meninggal. Namun, Juni 2006, Buffett bertindak

lebih cepat, dengan mendermakan sebagian besar sahamnya di Berkshire.

Total dermanya saat itu mencapai 31.000.000.000 dolar AS atau sekitar

Rp310.000.000.000.000,00, hampir setengah dari anggaran belanja negara

(APBN) Indonesia tahun 2006. Tak mengherankan jika amal itu tercatat sebagai

donasi terbesar dalam sejarah Amerika. Uniknya, sebagian derma itu diserahkan

ke Bill and Melinda Gates Foundation. Dana tersebut merupakan dua kali dana

yang biasa dikumpulkan yayasan Bill and Melinda Gates selama ini. Dengan

hartanya yang begitu melimpah, Buffett bisa saja hidup semewah mungkin di

mana saja yang ia inginkan. Namun ia memilih hidup sederhana di rumah yang

dibelinya empat dekade lalu di Omaha.

Nasihat Tentang Kekayaan Menurut

Warren Buffet

1. Ia membeli saham pertamanya pada umur 11 tahun dan ia sekarang

menyesal karena tidak memulainya dari masih muda. Pesan: Anjurkan

anak Anda untuk berinvestasi (Encourage your children to invest).

2. Ia membeli sebuah kebun yang kecil pada umur 14 tahun dengan uang

tabungan yang didapatinya dari hasil mengirimkan surat kabar. Pesan:

Dorong anak Anda untuk mulai belajar berbisnis (Encourage your children

to start some kind of business).

3. Ia masih hidup di sebuah rumah dengan 3 kamar berukuran kecil di

pusat kota Ohama, yang ia beli setelah ia menikah 50 tahun yang lalu. Ia

berkata bahwa ia mempunyai segala yang ia butuhkan dalam rumah itu.

Meskipun rumah itu tidak ada pagarnya. Pesan: Jangan membeli apa

yang tidak dibutuhkan, dan dorong anak Anda berbuat yang sama. (Don’t

buy more than what you “really need” and encourage your children to do

and think the same).

4. Ia selalu mengemudikan mobilnya seorang diri jika hendak bepergian

dan ia tidak mempunyai seorang supir ataupun keamanan pribadi.

Pesan: Jadilah apa adanya. (You are what you are).

5. Ia tidak pernah bepergian dengan pesawat jet pribadi, walaupun ia

memiliki perusahaan pembuat pesawat jet terbesar di dunia. Pesan:

Berhematlah (Always think how you can accomplish things economically).

6. Berkshire Hathaway, perusahaan miliknya, memiliki 63 anak perusahaan.

Ia hanya menuliskan satu pucuk surat setiap tahunnya kepada para CEO

dalam perusahaannya, menyampaikan target yang harus diraih untuk

tahun itu.

7. Ia tidak pernah mengadakan rapat atau menelpon CEO-nya secara

reguler. Pesan: Tugaskan pekerjaan kepada orang yang tepat (Assign the

right people to the right jobs).

8. Ia hanya memberikan 2 peraturan kepada para CEO-nya.

a. Jangan pernah sekalipun menghabiskan uang para pemilik

saham.

b. Jangan melupakan peraturan nomor satu.

9. Buat tujuan yang jelas dan yakinkan mereka untuk fokus ke tujuan. (Set

goals and make sure people focus on them).

10. Ia tidak bersosialisasi dengan masyarakat kalangan kelas atas. Waktu

luangnya di rumah ia habiskan dengan menonton televisi sambil makan

berondong jagung. Pesan: Jangan pamer, jadilah diri sendiri dan nikmati

apa yang kamu lakukan (Don’t try to show off, just be yourself and do

what you enjoy doing).

Menurut Warren Buffet coba hindarilah kartu kredit dan berinvestasilah untuk

diri Anda sendiri dan ingat:

1. Uang tidak menciptakan orang tetapi oranglah yang menciptakan uang.

2. Hiduplah secara sederhana.

3. Jangan lakukan apa yang orang lain katakan, dengarkanlah mereka,

namun lakukan apa yang menurut Anda baik.

4. Jangan memaksakan diri untuk memiliki barang-barang bermerk,

pakailah apa yang sekiranya nyaman bagi Anda.

5. Jangan memboroskan uang Anda untuk hal-hal yang tidak diperlukan,

gunakanlah uang untuk membantu mereka yang kekurangan.

6. Biar bagaimanapun orang lain tetap tidak dapat mengatur hidup Anda

sendiri. Andalah yang mengendalikan hidup Anda sepenuhnya.

Orang Terkaya Ketiga Dunia Versi

Forbes

Forbes merupakan majalah dan situs yang menyediakan update mengenai

ranking orang terkaya di dunia setiap tahunnya. Berdasarkan data pada akhir

2018, Warren Buffet adalah orang terkaya ketiga di dunia dengan total kekayaan

USD 84 M. Kekayaan ini diperoleh dari investasi saham yang dia lakukan melalui

perusahaan Berkshire Hathaway

Pasar modal merupakan sarana pendanaan bagi

perusahaan dan pemerintah, dan sebagai sarana

kegiatan berinvestasi bagi pemilik dana. Dengan

demikian, pasar modal memfasilitasi berbagai sarana

dan prasarana kegiatan jual beli dan kegiatan terkait

lainnya.

Bagi anda yang awam, terkadang masih tidak bisa

membedakan antara pasar modal dengan pasar

uang. Pasar modal merupakan instrumen investasi

jangka panjang dengan jangka waktu lebih dari 1

tahun, seperti saham, obligasi, Reksa Dana, dan

berbagai instrumen derivatif dari Efek.

Terdapat juga masyarakat yang menyamakan

antara pasar modal dengan pasar komoditas/ valas

yang ditawarkan oleh perusahaan pialang berjangka.

Produk tersebut bukan merupakan produk pasar

modal tapi lebih termasuk ke dalam produk derivatif

(turunan). Ciri-ciri dari produk derivatif adalah penggunaan utang yang tinggi sehingga bisa menghasilkan

tingkat keuntungan yang besar dalam waktu singkat,

demikian pula dengan risikonya.

Dalam prosesnya, investasi derivatif menggunakan

beberapa instrumen sebagai acuan seperti nilai tukar

(valas), indeks saham, atau harga komoditas. Penjelasan produk derivatif juga

sering menggunakan grafik harga sebagaimana dalam investasi pasar modal

sehingga sering disalahartikan.

Produk derivatif diperuntukkan bagi pemain yang memiliki tingkat pemahaman yang mendalam terhadap risiko dan memiliki profil yang sangat spekulatif. Bagi investor secara umum, cukup berinvestasi dalam produk pasar modal

konvensional yaitu saham, obligasi dan Reksa Dana.

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi

keuangan.

1. Fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang

mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan

dana (investor) dan pihak yang memerlukan dana (issuer).

2. Fungsi keuangan karena pasar modal memberikan kemungkinan dan

kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai

dengan karakteristik investasi yang dipilih.

Manfaat pasar modal bisa dirasakan baik oleh investor, Emiten, pemerintah

dan masyarakat. Bagi investor, manfaat dari pasar modal antara lain:

1. Wahana investasi

Sebagai tempat investasi bagi investor yang ingin berinvestasi di aset

keuangan.

2. Meningkatkan kekayaan

Hasil investasi di pasar modal dapat meningkatkan kekayaan dalam

bentuk kenaikan harga dan pembagian keuntungan.

Bagi Emiten (perusahaan), manfaat dari pasar modal antara lain:

1. Sumber pembiayaan

Sebagai salah satu sumber pembiayaan (jangka panjang) bagi perusahaan dalam mengembangkan usahanya.

2. Penyebaran kepemilikan perusahaan

Sebagai tempat untuk penyebaran kepemilikan perusahaan kepada

masyarakat.

3. Keterbukaan dan Profesionalisme

Salah satu industri yang sangat terbuka dan menjunjung tinggi profesionalisme sehingga akan mendorong terciptanya iklim usaha yang sehat.

Bagi pemerintah dan masyarakat, manfaat dari pasar modal antara lain:

1. Lapangan Kerja

Menciptakan lapangan kerja/ profesi bagi masyarakat, baik sebagai

pelaku pasar maupun investor.

2. Mendorong Laju Pembangunan

Perusahaan yang mendapatkan pembiayaan dari pasar modal akan

turun melakukan ekspansi sehingga mendorong pembangunan di pusat

dan daerah

Sejarah Pasar Modal Dunia

Sejarah Pasar modal dunia mempunyai perjalanan panjang sebelum dan

sesudah munculnya bursa saham pertama di dunia. Munculnya bursa saham

pertama di dunia tidak lepas dari kontribusi Indonesia (Nusantara) sebagai

wilayah kaya penghasil rempah rempah yang bernilai tinggi di Eropa (Belanda).

Latar belakang kekayaan perdagangan Belanda dengan Hindia Belanda (Nusantara) yang begitu menguntungkan akhirnya melahirkan VOC yang menjadi “ibu”

bagi saham pertama di dunia, dan membuat inovasi institusi yang terkenal

yang disebut pasar modal. Belanda merupakan tempat berdirinya Pasar modal

pertama di dunia, lalu diikuti oleh Portugis, Spanyol, Perancis, dan Inggris

Pasar Modal Pertama di Dunia:

Vereenigde Oostindische Compagnie

(VOC) - (1602-1799)

Sejak Vasco Da Gama mempelopori rute perdagangan dari Eropa ke India pada

akhir abad ke-15, hubungan perdagangan antar bangsa-bangsa di Eropa dengan

bangsa-bangsa di Asia semakin erat. Rempah-rempah yang berasal dari Asia,

terutama lada, menjadi komoditas utama perdagangan pada saat itu. Ketika

persaingan antar pedagang memanas, mengakibatkan harga rempah-rempah

menjadi jatuh.

Penurunan harga rempah-rempah dan ketidakamanan dalam perdagangan

memaksa para pengusaha Belanda untuk bekerja sama dan bergabung menjadi

sebuah perusahaan. Pada tanggal 20 Maret 1602, atas saran Gubernur Jendral

Prinz Johann Moritz von Nassau (1606 - 1679), tiga perusahaan besar di Belanda

bergabung membentuk sebuah perusahaan berskala nasional yang dikenal

sebagai “Vereenigde Oostindische Compagnie” (VOC).

Perusahaan VOC ini memberikan keuntungan yang besar sehingga masyarakat Belanda tergiur dengan keuntungannya sehingga ingin berkontribusi dalam

modal perusahaan. Di sinilah muncul “share” dengan surat bukti kepemilikan

modal (saham). Pada saat itu, saham ini sudah mulai diperjualbelikan dan

terbentuklah Pasar Saham Amsterdam dengan saham tunggal yaitu saham

VOC.

Pasar modal London memulai debutnya dari pasar terbuka (outdoor market) di

jalan Exchange Alley. Di jalan tersebut para pialang melakukan transaksi jual beli

saham-saham perusahaan-perusahaan perkapalan dan perdagangan Inggris.

Pada tahun 1725, transaksi mulai beralih dari jalanan ke kedai kopi Jonathon’s

Coffee House, perdagangan saham pada saat itu masih bersifat non-formal,

baru setelah sistem perdagangan dibakukan pada tahun 1773, administrasi

perdagangan saham menjadi lebih tertata dan namanya berubah menjadi The

Stock Exchange.

Pasar Modal Amerika Serikat

Seperti halnya pendahulunya di Inggris, pasar modal di Amerika dimulai di

luar ruangan. Pada tahun 1792, John Sutton, Benjamin Jay, dan 22 pemimpin

perusahaan finansial menandatangani kesepakatan pembentukan pasar modal

di Amerika. Kesepakatan tersebut ditandatangani di bawah pohon buttonwood di

Castle Garden (sekarang Battery Park) dan berisi tentang aturan main, regulasi,

serta biaya yang akan dibebankan dalam setiap transaksi. Mereka menamakan

organisasi ini The Stock Exchange Office.

Perdagangan saham di Amerika kemudian berkembang dengan pesat,

sehingga pasar modal yang menjadi pusat transaksi menjadi penuh sesak. Pada

tahun 1817, para pialang saham di New York membentuk The New York Stock

& Exchange Board dan memindahkan tempat transaksi ke gedung nomor 40 di

Jalan Wall Street. Pada tahun 1863, nama organisasi tersebut berubah menjadi

The New York Stock Exchange (NYSE) dan berpindah lagi pusat transaksinya ke

gedung di persimpangan Jalan Wall Street dan Broad Street, hingga 2016 NYSE

tetap beroperasi di lokasi tersebut.

Kewenangan yang diberikan oleh Kongres Amerika Serikat kepada Stock

Exchange Committee (SEC) mengizinkan SEC untuk melaksanakan penerapan hukum sipil terhadap perorangan ataupun perusahaan yang didapati telah

melakukan kejahatan akuntansi, memberikan informasi yang tidak benar, terlibat

dalam insider trading ataupun pelanggaran lainnya terhadap Undang-Undang

pasar modal (securities law). SEC juga bekerja sama dengan penegak hukum

lainnya di Amerika Serikat untuk penuntutan hukum dari perorangan maupun

perusahaan yang melakukan kesalahan yang dikategorikan termasuk dalam

kejahatan.

Guna melaksanakan mandat yang diberikan maka SEC menetapkan

suatu aturan yang mewajibkan perusahaan publik untuk menyerahkan laporan

keuangan secara berkala setiap kuartal dan juga laporan tahunan penting bagi

para investor dalam mengambil suatu keputusan investasinya dalam pasar

modal. Dalam upayanya untuk meningkatkan lingkup pelayanan bagi para

investor maka SEC membuat suatu database yang dapat diakses secara online

yang diberi nama EDGAR (the Electronic Data Gathering, Analysis, and Retrieval

System) dimana para investor dapat mengakses semua informasi yang dimiliki

oleh SEC

Sejarah Pasar Modal Indonesia

Menurut buku “Effectengids” yang dikeluarkan Vereniging voor den Effectenhandel pada tahun 1939, transaksi Efek telah berlangsung sejak 1880 namun

dilakukan tanpa organisasi resmi sehingga catatan tentang transaksi tersebut

tidak lengkap. Pada tahun 1878 terbentuk perusahaan untuk perdagangan

komoditas dan sekuritas, yaitu Dunlop & Koff, cikal bakal PT Perdanas. Tahun

1892, perusahaan perkebunan Cultuur Maatschappij Goalpara di Batavia

mengeluarkan prospektus penjualan 400 saham dengan harga 500 gulden per

saham. Empat tahun berikutnya (1896), harian Het Centrum dari Djoejacarta

juga mengeluarkan prospektus penjualan saham senilai 105.000 gulden dengan

harga perdana 100 gulden per saham. Menurut perkiraan, saham yang diperjualbelikan adalah yang terdaftar (listed) di bursa Amsterdam. Namun demikian,

investornya berada di Batavia, Surabaya, dan Semarang. Pada periode ini, belum

ada bursa di Indonesia.

Perkembangan Pada Awal

Abad Ke -19

Sekitar awal abad ke-19 pemerintah kolonial Belanda mulai membangun

perkebunan secara besar-besaran di Indonesia. Para penabung terdiri dari orang

Belanda dan Eropa yang penghasilannya lebih tinggi dari penghasilan penduduk

pribumi. Oleh karena itu kolonial mendirikan pasar modal. Akhirnya Amsterdamse Effectenbeurs mendirikan cabang yang terletak di Batavia (Jakarta) pada

tanggal 14 Desember 1912, yang menjadi penyelenggara adalah Vereniging voor

de Effectenhandel dan langsung memulai perdagangan. Di tingkat Asia, bursa

Batavia ini merupakan yang keempat. Pada awalnya bursa ini memperjualbelikan saham dan obligasi perusahaan/ perkebunan Belanda yang beroperasi di

Indonesia.

Tahun 1914 bursa di Batavia sempat ditutup karena adanya Perang Dunia

I, namun dibuka kembali pada tahun 1918. Perkembangan pasar modal di

Batavia tersebut begitu pesat sehingga menarik masyarakat kota lainnya. Pada

tanggal 11 Januari 1925 di kota Surabaya dan 1 Agustus 1925 di Semarang

resmi didirikan bursa. Anggota bursa di Surabaya waktu itu adalah Fa. Dunlop

& Koff, Fa. Gijselman & Steup, Fa. V. Van Velsen, Fa. Beaukkerk & Cop, dan N.

Koster. Sedangkan anggota bursa di Semarang waktu itu adalah Fa. Dunlop &

Koff, Fa. Gijselman & Steup, Fa. Monad & Co, Fa. Companien & Co, serta Fa. P.H.

Soeters & Co. Nilai Efek yang tercatat yang mencapai NIF1.400.000.000 (jika di

indeks dengan harga beras yang disubsidi pada tahun 1982, nilainya adalah ±

Rp7.000.000.000.000,00) yang berasal dari 250 jenis Efek.

Periode ini tidak berlangsung lama karena dihadapkan pada resesi ekonomi

tahun 1929 dan pecahnya Perang Dunia II (PD II). Keadaan yang semakin

memburuk membuat Bursa Efek Surabaya dan Semarang ditutup sementara.

Kemudian pada 10 Mei 1940 disusul oleh Bursa Efek Jakarta. Pada tanggal 23

Desember 1940 Bursa Efek Jakarta kembali aktif. Namun dikarenakan terjadinya Perang Dunia II, hal ini tidak berlangsung lama karena kemudian Jepang

masuk ke Indonesia dan Bursa Efek Jakarta kembali tutup.

Berdasarkan Keputusan Menteri Keuangan Nomor 289737/UU tanggal 1

November 1951 penyelenggaraan bursa diserahkan kepada Perserikatan Uang

dan Efek-Efek (PPUE). Bank Indonesia (BI) ditunjuk sebagai penasihat dan selanjutnya dipilih pengurus. Selanjutnya baru pada tanggal 3 Juni 1952, Bursa Efek

Jakarta dibuka kembali. Operasional bursa pada waktu itu dilakukan oleh PPUE

(Perserikatan Perdagangan Uang dan Efek) yang beranggotakan bank negara,

bank swasta dan para pialang Efek. Pada tanggal 26 September 1952 dikeluarkan Undang-Undang Nomor 15 Tahun 1952 sebagai Undang-Undang Darurat

tentang Bursa yang kemudian ditetapkan sebagai Undang-Undang Bursa.

Perkembangan pasar modal selama tahun 1977 hingga 1987 mengalami

kelesuan meskipun pemerintah telah memberikan fasilitas kepada perusahaan-perusahaan yang memanfaatkan dana dari bursa Efek. Tersendatnya

perkembangan pasar modal selama periode itu disebabkan oleh beberapa

masalah antara lain mengenai prosedur emisi saham dan obligasi yang terlalu

ketat, adanya batasan fluktuasi harga saham dan lain sebagainya. PT Semen

Cibinong merupakan perusahaan pertama yang dicatat dalam saham Bursa

Efek Jakarta (BEJ)

Deregulasi Pasar Modal

Baru setelah pemerintah melakukan deregulasi pada periode awal 1987, gairah

di pasar modal kembali meningkat. Paket Kebijaksanaan Desember 1987 atau

yang lebih dikenal dengan Pakdes 1987 merupakan penyederhanaan persyaratan

proses emisi saham dan obligasi serta dihapuskannya biaya yang sebelumnya

dipungut oleh Bapepam, seperti biaya pendaftaran emisi Efek. Kebijakan ini juga

menghapus batasan fluktuasi harga saham di bursa Efek dan memperkenalkan

bursa paralel. Sebagai pilihan bagi Emiten yang belum memenuhi syarat untuk

memasuki bursa Efek.

Setelah itu Paket Kebijaksanaan Oktober 1988 (Pakto 88) ditujukan pada sektor

perbankan. Pakto 88 berisikan tentang ketentuan 3L (Legal, Lending, Limit), dan

pengenaan pajak atas bunga deposito. Pengenaan pajak ini berdampak positif

terhadap perkembangan pasar modal. Sebab dengan keluarnya kebijaksanaan ini

berarti pemerintah memberi perlakuan yang sama antara sektor perbankan dan

sektor pasar modal. Paket ketiga adalah Paket Kebijaksanaan Desember 1988

(Pakdes 88) yang pada dasarnya memberikan dorongan yang lebih jauh pada

pasar modal dengan membuka peluang bagi swasta untuk menyelenggarakan

bursa. Hal ini memudahkan investor yang berada di luar Jakarta.

Pemerintah juga membentuk lembaga baru seperti Kustodian Sentral Efek

Indonesia (KSEI), Kliring dan Penjaminan Efek Indonesia (KPEI), Reksa Dana,

serta Manajer Investasi. Tahun 1989 tercatat 37 perusahaan go public

dan sahamnya tercatat (listed) di BEJ. Perkembangan ini berlanjut dengan

swastanisasi bursa, yakni berdirinya PT Bursa Efek Surabaya pada 16 Juni 1989

yang dilanjutkan dengan pendirian Bursa Paralel Indonesia (BPI) pada 2 April

1991, dan PT Bursa Efek Jakarta (BEJ) pada 13 Juli 1992, yang menggantikan

peran Bapepam sebagai pelaksana bursa.

Tahun 1995, mulai diberlakukan sistem JATS (Jakarta Automatic Trading

System). Suatu sistem perdagangan di lantai bursa yang secara otomatis

memasangkan antara harga jual dan beli saham. Sebelum diberlakukannya

JATS, transaksi dilakukan secara manual. Perdagangan saham berubah

menjadi scriptless trading, yaitu perdagangan saham tanpa warkat (bukti fisik

kepemilikkan saham). Lalu seiring dengan kemajuan teknologi, bursa kini

menggunakan sistem Scriptless trading, yaitu sistem perdagangan jarak jauh.

Pada tanggal 22 Juli 1995, BES merger dengan Indonesian Parallel Stock

Exchange (IPSX), sehingga sejak itu Indonesia hanya memiliki dua bursa Efek

yaitu BES dan BEJ.

Merger Bursa Efek Jakarta dan Bursa

Efek Surabaya

Pada tanggal 19 September 1996, BES mengeluarkan sistem Surabaya

Market Information and Automated Scriptless trading (S-MART) yang menjadi

Sebuah sistem perdagangan yang komprehensif, terintegrasi dan luas serta

dapat menyediakan informasi real time dari transaksi yang dilakukan melalui

BES. BEJ melakukan merger dengan BES pada akhir 2007 dan pada awal 2008

berubah nama menjadi Bursa Efek Indonesia (BEI). Pada tahun 2009, PT Bursa

Efek Indonesia meluncurkan Sistem Perdagangan Baru JATS-G5.

Pengalihan Pengawasan dari

Kementerian Keuangan ke Otoritas

Jasa Keuangan

Pada tahun 2011, mulai diundangkan tentang Undang-Undang tentang Otoritas Jasa Keuangan yang mengawasi sektor Perbankan, Pasar Modal dan Industri Keuangan Non-Bank. Pada 22 November 2011, Undang-Undang Nomor 21

Tahun 2011 tentang Otoritas Jasa Keuangan (OJK) resmi disahkan dan menjadi

cikal bakal lahirnya lembaga OJK.

OJK dinyatakan sebagai lembaga independen yang mengawasi lembaga

keuangan, baik bank maupun bukan bank, seperti perusahaan sekuritas, modal

ventura, perusahaan pembiayaan, Reksa Dana, asuransi, dan dana pensiun serta

lembaga lain yang berkegiatan mengumpulkan dana masyarakat.

Pengalihan pengawasan dilakukan secara bertahap. Pada 31 Desember 2012,

pengawasan Pasar Modal dan Industri Keuangan Non-Bank yang sebelumnya

dilakukan oleh Kementerian Keuangan melalui Bapepam-LK (Badan Pengawas

Pasar Modal dan Lembaga Keuangan) resmi beralih ke OJK.

26 November 2018

Launching Penyelesaian Transaksi T+2 (T+2 Settlement).

2017

Tahun peresmian Indonesia Securities Fund.

23 Maret 2017

Peresmian IDX Incubator.

2016

Penyesuaian kembali batas Autorejection. Selain itu, pada

tahun 2016, BEI ikut menyukseskan kegiatan Amnesty

Pajak serta diresmikannya Go Public information Center.

2015

Tahun diresmikannya LQ-45 Index Futures.

6 Januari 2014

Penyesuaian kembali Lot Size dan Tick Price.

2 Januari 2013

Pembaruan Jam Perdagangan.

2012

Peluncuran Prinsip Syariah dan Mekanisme Perdagangan

Syariah.

Desember 2012

Pembentukan Securities Investor Protection Fund (SIPF).

November 2011

Pembentukan Otoritas Jasa Keuangan (beralihnya pengawasan Pasar Modal dari Bapepam-LK ke OJK).

02 Maret 2009

Peluncuran Perdana Sistem Perdagangan Baru PT Bursa

Efek Indonesia: JATS-NextG.

30 November 2007

Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek

Jakarta (BEJ) dan berubah nama menjadi Bursa Efek

Indonesia (BEI).

2002

BEJ mulai mengaplikasikan sistem perdagangan jarak jauh

(remote trading).

2000

Sistem Perdagangan Tanpa Warkat (scriptless trading) mulai

diaplikasikan di pasar modal Indonesia.

1995

Bursa Paralel Indonesia merger dengan Bursa Efek

Surabaya.

10 November 1995

Pemerintah mengeluarkan Undang-Undang No. 8 Tahun

1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

22 Mei 1995

Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading System).

13 Juli 1992

Swastanisasi BEJ. Bapepam berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

16 Juni 1989

Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek

Surabaya.

Desember 1988

Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88)

yang memberikan kemudahan perusahaan untuk go public

dan beberapa kebijakan lain yang positif bagi pertumbuhan

pasar modal.

2 Juni 1988

Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

1988-1990

Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa

terlihat meningkat.

1987

Ditandai dengan hadirnya Paket Desember 1987 (PAKDES

87) yang memberikan kemudahan bagi perusahaan untuk

melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

1977-1987

Perdagangan di Bursa Efek sangat lesu. Jumlah Emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih

instrumen perbankan dibandingkan instrumen Pasar Modal.

10 Agustus 1977

Bursa Efek diresmikan kembali oleh Presiden Soeharto.

BEJ dijalankan dibawah Bapepam (Badan Pelaksana

Pasar Modal). Pengaktifan kembali pasar modal ini

juga ditandai dengan go public PT Semen Cibinong

sebagai Emiten pertama.

1956-1977

Perdagangan di Bursa Efek vakum.

1956

Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif.

1942-1952

Bursa Efek di Jakarta ditutup kembali selama Perang

Dunia II.

Awal 1939

Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

1925-1942

Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya.

1914-1918

Bursa Efek di Batavia ditutup selama Perang Dunia I.

Desember 1912

Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

Self Regulatory Organization/ SRO

(BEI, KPEI, KSEI)

SRO atau Self Regulatory Organization merupakan istilah yang digunakan

untuk menyebut tiga lembaga sekaligus, yaitu Bursa Efek, Lembaga Kliring

dan Penjaminan (LKP), dan Lembaga Penyimpanan dan Penyelesaian (LPP).

SRO memiliki wewenang untuk membuat peraturan-peraturan yang mengikat

badan atau organisasi yang terlibat dengan fungsinya tersebut. Sebagai contoh,

peraturan-peraturan yang dibuat oleh Bursa Efek di antaranya peraturan yang

berkaitan dengan pencatatan Efek, peraturan keanggotaan bursa, dan peraturan

perdagangan Efek.

PT Bursa Efek Indonesia

1. Sejarah Singkat Perusahaan

PT Bursa Efek Indonesia (BEI) yang sebelumnya bernama PT Bursa Efek Jakarta

(BEJ) merupakan hasil merger dengan Bursa Efek Surabaya. PT BEJ memperoleh izin usaha dari Menteri Keuangan melalui SK nomor 323/KMK.01.01/1992

tanggal 18 Maret 1992 dan beroperasi secara resmi sebagai bursa swasta pada

13 Juli 1992 setelah mendapat penyerahan pengelolaan bursa dari Bapepam

selaku pengelola sebelumnya. Anggaran Dasar Perusahaan telah mengalami

beberapa kali perubahan terakhir dengan akta nomor 33 tanggal 13 Juni 2008

di Jakarta mengenai penurunan modal dasar, modal ditempatkan dan disetor.

2. Kegiatan Usaha

Sesuai dengan fungsinya, BEI memberikan layanan Jasa Transaksi Efek,

Jasa Pencatatan, dan Jasa Informasi dan Fasilitas lainnya. Jasa Transaksi Efek

adalah jasa yang diberikan untuk pelaksanaan jual dan beli Efek. Jasa Pencatatan adalah jasa pencatatan Emiten atas saham dan obligasi. Jasa Informasi

dan Fasilitas lainya adalah jasa memberikan informasi kepada Anggota Bursa,

kantor berita, media massa dan perusahaan serta penyediaan terminal pelaporan transaksi obligasi.

3. Susunan Pemegang Saham

Susunan Pemegang Saham BEI adalah Perusahaan Efek Anggota Bursa

sebanyak 109 Anggota Bursa.

4. Penyertaan Saham BEI

BEI memiliki saham KSEI secara langsung sebesar 20% dan tidak langsung

sebesar 11,5% (KPEI), serta memiliki baik langsung maupun tidak langsung

lebih dari 50% saham entitas anak antara lain:

a. PT Kliring Penjaminan Efek (KPEI 100%)

b. PT Penilaian Harga Efek Indonesia (PHEI 66,7%*)

c. PT Indonesian Capital Market Electronic Library (I-CAMEL 66,7%*)

d. PT Penyelenggara Program Perlindungan Investor Efek Indonesia (P3IEI

66,7%*)

e. PT Pemeringkat Efek Indonesia (PEFINDO 32,38%)

f. PT Tivi Bursa Indonesia (IDX-Channel 30%)

g. PT Pendanaan Efek Indonesia (PEI 66,73%)

PT Kliring Penjaminan Efek Indonesia

(KPEI)

1. Sejarah Singkat Perusahaan

PT KPEI didirikan berdasarkan Undang-Undang Nomor 8 tahun 1995 tentang

Pasar Modal untuk menyediakan jasa kliring dan penjaminan penyelesaian

transaksi bursa yang teratur, wajar, dan efisien. PT KPEI memperoleh status

sebagai badan hukum pada tanggal 24 September 1996 dengan pengesahan

Menteri Kehakiman Republik Indonesia. Dua tahun kemudian, tepatnya tanggal

1 Juni 1998, Perseroan mendapat izin usaha sebagai Lembaga Kliring dan Penjaminan (LKP) berdasarkan Surat Keputusan Bapepam Nomor Kep-26/PM/1998.

2. Kegiatan Usaha

Selain BEI, PT KPEI juga merupakan salah satu lembaga yang diberikan

kewenangan oleh Undang-Undang untuk mengatur pelaksanaan kegiatan

kepada pemakai jasanya atau disebut juga Self Regulatory Organization (SRO).

Sebagai SRO PT KPEI turut berperan menentukan arah perkembangan pasar

modal Indonesia. Sebagai Central Counterparty (CCP), PT KPEI menyediakan

layanan jasa kliring dan penjaminan penyelesaian transaksi bursa. Kehadiran PT

KPEI sebagai CCP diperlukan untuk lebih meningkatkan efisiensi dan kepastian

dalam penyelesaian transaksi di Bursa Efek Indonesia.

Berikut adalah kegiatan usaha PT KPEI :

a. Jasa Kliring Transaksi Bursa

Proses kliring adalah suatu proses penentuan hak dan kewajiban

Anggota Kliring (AK) yang timbul dari Transaksi Efek yang dilakukannya

di Bursa Efek.

1) Kliring dan Penyelesaian Transaksi Ekuitas

Kliring secara netting dengan novasi untuk produk ekuitas, “equity”

diterapkan bagi seluruh transaksi bursa yang terjadi di pasar reguler

dan transaksi tunai, adapun untuk pasar negosiasi dilakukan

kliring per transaksi. Proses kliring tersebut menggunakan sistem

berbasis web yang disebut e-CLEARS® (Electronic Clearing &

Guarantee System).

2) Kliring dan Penyelesaian Transaksi Derivatif

Produk derivatif bursa yang proses kliring dan penyelesaian

transaksinya ditangani oleh PT KPEI adalah Kontrak Berjangka

Indeks Efek (KBIE) dan Kontrak Opsi Saham (KOS) yang ditransaksikan di BEI. Sistem yang digunakan PT KPEI adalah sistem yang

memadukan teknologi client server dan web-based, RMOL (Risk

Monitoring online) & Cash Management untuk mendukung proses

kliring penjaminan dan penyelesaian transaksi KBIE serta KOS

tersebut.

3) Kliring dan Penyelesaian Transaksi Obligasi

PT KPEI mendukung perdagangan transaksi obligasi di bursa

Efek dengan menyediakan jasa kliring dan penyelesaian transaksi

obligasi melalui sistem e-BOCS (Electronic Bonds Clearing System).

Seluruh kegiatan termasuk kliring, konfirmasi, dan afirmasi penyelesaian transaksi hingga administrasi pajak dilakukan melalui

e-BOCS.

b. Jasa Penjaminan

PT KPEI menyediakan jasa penjaminan penyelesaian transaksi bursa

bagi AK yang bertransaksi di BEI. Jasa penjaminan adalah jasa untuk

memberikan kepastian dipenuhinya hak dan kewajiban AK yang timbul

dari transaksi bursa. Ketentuan tentang penjaminan diatur lebih lanjut

dalam peraturan OJK, BEI, dan PT KPEI. Dengan adanya penjaminan pada

akhirnya akan meningkatkan kepercayaan investor untuk bertransaksi di

pasar modal Indonesia. PT KPEI menjalankan fungsi penjaminan melalui

sistem e-CLEARS®, dibantu dengan sistem pendukung lainnya yang

terintegras

Jasa Pinjam Meminjam Efek (PME)

PT KPEI menyediakan jasa PME dengan tujuan utama untuk membantu

AK memenuhi kebutuhan Efek agar terhindar dari kegagalan penyelesaian

transaksi bursa. Jasa PME juga berguna untuk mendukung strategi

perdagangan AK, antara lain: short selling, margin trading dan pendapatan

tambahan untuk investasi jangka panjang.

d. Jasa Lain yang Terkait Pasar Modal

1) Layanan m-CLEARS

Layanan m-CLEARS ialah layanan pesan singkat mengenai

berbagai Informasi kliring dan penjaminan yang disampaikan

melalui telepon selular.

2) Jasa Pengelolaan Agunan

Setiap AK dapat melakukan pengelolaan atas uang dan atau

Efek yang dimilikinya, yang disimpan dalam rekening agunan

yang tercatat dalam e-CLEARS®, atau biasa disebut sebagai

“online collateral”. AK juga berkesempatan untuk menambah nilai

agunannya dengan menyerahkan deposito, bank garansi, dan aset

lainnya kepada PT KPEI sebagai agunan offline AK. Nilai agunan

offline tersebut selanjutnya akan ditambahkan pada nilai agunan

online untuk mendapatkan nilai agunan total AK.

3) Jasa Situs Pusat Pelaporan

PT KPEI juga memfasilitasi Perusahaan Efek dalam pelaporan

Modal Kerja Bersih Disesuaikan (MKBD) dan portofolio anggota

bursa harian. Situs Pusat Pelaporan tersebut juga dapat diakses

oleh OJK dan BEI.

4) Jasa Kliring Transaksi Non Bursa-ETP:

Jenis surat utang yang ditransaksikan di Bursa Efek Indonesia

melalui Electronic Trading Platform (ETP) dan dapat dikliringkan

di PT KPEI adalah Obligasi Negara Ritel (ORI)

3. Susunan Pemegang Saham

PT Kliring Penjaminan Efek Indonesia dimiliki 100% oleh PT Bursa Efek Indonesia dengan total saham pendiri sebesar Rp15.000.000.000,00.

PT Kustodian Sentral Efek Indonesia

Seri Literasi Keuangan

Buku 3 – Pasar Modal

(KSEI)

1. Sejarah Singkat Perusahaan

PT KSEI didirikan di Jakarta pada tanggal 23 Desember 1997 dan memperoleh

izin operasional sebagai Lembaga Penyimpanan dan Penyelesaian (LPP) dari

Ketua Badan Pengawas Pasar Modal (Bapepam) melalui Surat Keputusannya

Nomor KEP-54/PM/1998 pada tanggal 11 November 1998.

Sesuai dengan ketentuan Undang-Undang Nomor 8 Tahun 1995 tentang Pasar

Modal, PT KSEI berfungsi untuk menyediakan jasa kustodian sentral dan penyelesaian transaksi Efek yang teratur, wajar, dan efisien. Sebagai lembaga nirlaba

dan SRO. PT KSEI terus berupaya untuk memberikan dukungan dan kontribusi

bagi pengembangan pasar modal Indonesia khususnya perekonomian nasional.

PT KSEI mulai menjalankan kegiatan operasional pada tanggal 9 Januari 1998,

yaitu kegiatan penyelesaian transaksi Efek dengan warkat dengan mengambil

alih fungsi sejenis dari PT Kliring Deposit Efek Indonesia (KDEI) yang sebelumnya

merupakan Lembaga Kliring Penyimpanan dan Penyelesaian (LKPP). Selanjutnya

sejak 17 Juli 2000, PT KSEI bersama BEI dan PT KPEI mengimplementasikan

perdagangan dan penyelesaian saham tanpa warkat (scriptless trading) di pasar

modal Indonesia. Saham PT KSEI dimiliki oleh para pemakai jasanya, yaitu SRO

(BEI dan PT KPEI), Bank Kustodian, Perusahaan Efek, dan Biro Administrasi Efek

(BAE).

2. Kegiatan Usaha

Sesuai fungsinya, PT KSEI memberikan layanan jasa penyimpanan dan penyelesaian transaksi Efek, meliputi:

a. Pengelolaan Aset

Jasa Pengelolaan Aset yang disediakan PT KSEI adalah:

1) Pendaftaran Pembukaan Rekening Efek

Anggota PT KSEI harus mendaftarkan diri sebagai pemakai jasa

dan menandatangani Perjanjian Pendaftaran Rekening Efek.

Anggota yang dapat membuka Rekening Efek di PT KSEI adalah

Perusahaan Efek (Anggota Kliring dan Non Anggota Kliring), Bank

Kustodian, Emiten/ BAE dan PT KPEI.

2) Perubahan Data Pemegang Rekening

Pemegang rekening yang sudah terdaftar di PT KSEI karena

beberapa alasan dapat melakukan perubahan data seperti

perubahan nama, alamat, dan nomor telepon.

3) Penutupan Pemegang Rekening

Pemegang rekening dapat menutup rekening yang telah dibuka

dengan mengajukan permohonan penutupan rekening ke

PT KSEI.

4) Pemblokiran/ Lepas Blokir Pemegang Rekening

KSEI dapat melakukan pemblokiran atau mencabut blokir atas

rekening Efek milik pemegang rekening tertentu, atas instruksi/

perintah atau permintaan tertulis dari PT KPEI, Bursa Efek dan

pemerintah (OJK, Kepala Kepolisian Daerah, Kepala Kejaksaan

Tinggi atau Ketua Pengadilan Tinggi untuk kepentingan peradilan

dalam perkara perdata dan pidana).

b. Jasa Kustodian

Aktivitas yang dilakukan PT KSEI dalam mengelola jasa kustodian antara

lain meliputi :

1) Penyetoran (Deposit) Efek/ Dana

• Deposit Efek

Deposit Efek merupakan aktivitas pendepositan Efek ke dalam

C-BEST (The Central Depository and Book Entry Settlement

System) yang dilakukan baik dengan cara melaksanakan

konversi fisik Efek maupun yang dilakukan secara langsung dari

perolehan Initial Public Offering (IPO).

• Deposit Dana

Untuk mencatatkan posisi dana pada rekening Efek, pemegang

rekening harus membuka rekening di salah satu bank pembayar

yang ditunjuk oleh KSEI. Yang menjadi bank pembayar untuk

periode 2019 adalah PT Bank Central Asia Tbk, PT Bank CIMB

Niaga Tbk, PT Bank KEB Hana Indonesia, PT Bank Mandiri

(Persero) Tbk, PT Bank Negara Indonesia (persero) Tbk, PT

Bank Panin Indonesia Tbk, PT Bank Permata Tbk, PT Bank

Rakyat Indonesia (Persero) Tbk, PT Bank Sinarmas Tbk.

2) Penarikan Efek

Pemegang rekening atas permintaan investor dapat mengajukan

permohonan penarikan Efek dari bentuk elektronik menjadi bentuk

sertifikat Efek atas nama investor yang bersangkutan ke KSEI. Efek

yang sudah ditarik keluar dari C-BEST menjadi bentuk sertifikat, tidak

dapat ditransaksikan/ diperjualbelikan di BEI.

3) Rekonsiliasi Efek/ Dana

KSEI melakukan rekonsiliasi untuk memastikan saldo Efek dan dana

yang tercatat di rekening Efek dalam C-BEST selalu cocok dengan

catatan saldo pada institusi lain yang terkait. Untuk saldo Efek,

KSEI akan melakukan rekonsiliasi Efek dengan Emiten/ BAE, untuk

rekonsiliasi dana dilakukan antara KSEI dengan bank pembayaran.

c. Penyelesaian Transaksi

Penyelesaian transaksi di luar bursa dilakukan dengan cara pemindahbukuan rekening Efek dan dana di KSEI. Penyelesaian transaksi ini dapat

terdiri dari transaksi yang melibatkan dana dan transaksi yang tidak

melibatkan dana.

• Penyelesaian Transaksi Bursa

KSEI memberikan layanan penyelesaian transaksi yang dilakukan

dibursa maupun di luar bursa dengan menggunakan C-BEST.

• Penyelesaian Transaksi di Luar Bursa (Over The Counter - OTC)

Penyelesaian transaksi di luar bursa dilakukan dengan cara

pemindahbukuan rekening Efek dan dana di KSEI. Penyelesaian transaksi

ini dapat terdiri dari transaksi yang melibatkan dana dan transaksi yang

tidak melibatkan dana.

d. Tindakan Korporasi

Tindakan korporasi yang diproses oleh KSEI yaitu tindakan korporasi

wajib dan voluntary corporate action.

e. Jasa Penyedia Infrastruktur Investasi:

1) Pendaftaran pemakai jasa S-Invest

2) Pendaftaran produk Investasi

3) Pendaftaran dana nasabah reksa dana dan pembuatan IFUA

4) Penyampaian transaksi Unit Reksa Dana

5) Penyampaian Transaksi Aset Dasar (PTP)

f. Jasa Lainnya

Selain layanan jasa yang telah disebutkan, KSEI juga memberikan

layanan jasa lainnya, antara lain:

1) Initial Public Offering (IPO)

Pada tanggal pendistribusian, KSEI akan mendistribusikan saham

yang telah dialokasikan ke pemegang rekening sesuai dengan

data hasil penjatahan yang diterima Emiten/ BAE.

2) Penawaran Tender

Penawaran Tender adalah penawaran pembelian atau penjualan

atas sejumlah Efek oleh pihak tertentu kepada pihak lain.

Pemegang rekening yang ingin mengikuti penawaran tender

dapat memasukkan permohonan keikutsertaannya dengan

memasukkan instruksi ke dalam sistem. Efek yang akan

ditawarkan oleh pemegang rekening akan diblokir hingga tanggal

penjatahan.

3. Susunan Pemegang Saham

Pemegang saham KSEI terdiri dari 26 Perusahaan Efek, 8 bank kustodian, 2

biro administrasi Efek, dan 2 SRO.

Perusahaan Efek

Perusahaan Efek adalah Pihak yang melakukan kegiatan usaha sebagai

Penjamin Emisi Efek, Perantara Pedagang Efek, dan atau Manajer Investasi.

Penjamin Emisi Efek (underwriter) adalah Pihak yang membuat kontrak dengan

Emiten untuk melakukan Penawaran Umum (go public) bagi kepentingan

Emiten dengan atau tanpa kewajiban untuk membeli sisa Efek yang tidak terjual.

Perantara Pedagang Efek adalah Pihak yang melakukan kegiatan usaha jual

beli Efek untuk kepentingan sendiri atau Pihak lain. Manajer Investasi adalah

Pihak yang kegiatan usahanya mengelola Portofolio Efek untuk para nasabah

atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali

perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan

usahanya berdasarkan peraturan perUndang-Undangan yang berlaku.

Adapun kegiatan yang dapat dilakukan oleh Perusahaan Efek adalah sebagai

berikut:

1. Perusahaan Efek yang melakukan kegiatan usaha sebagai Penjamin

Emisi Efek dapat menjalankan:

a. Kegiatan utama, yaitu:

1) Penjaminan emisi Efek; dan

2) Kegiatan lain yang berkaitan dengan aksi korporasi dari perusahaan yang akan atau telah melakukan Penawaran Umum,

seperti pemberian nasihat dalam rangka penerbitan Efek,

penggabungan, peleburan, pengambilalihan, dan/ atau restrukturisasi; serta

b. Kegiatan lain yang ditetapkan dan/ atau disetujui oleh Otoritas

Jasa Keuangan.

2. Perusahaan Efek yang melakukan kegiatan usaha sebagai Perantara

Pedagang Efek dapat menjalankan:

a. Kegiatan utama, yaitu:

1) Transaksi Efek untuk kepentingan sendiri dan Pihak lain; dan/

atau

2) Pemasaran Efek untuk kepentingan Perusahaan Efek lain; serta

b. Kegiatan lain yang ditetapkan dan/ atau disetujui oleh Otoritas

Jasa Keuangan.

3. Perusahaan Efek yang melakukan kegiatan usaha sebagai Manajer

Investasi dapat menjalankan:

a. Pengelolaan portofolio Efek untuk kepentingan nasabah tertentu

berdasarkan perjanjian pengelolaan dana yang bersifat bilateral

dan individual yang disusun sesuai peraturan OJK;

Pengelolaan portofolio investasi kolektif untuk kepentingan

sekelompok nasabah melalui wadah atau produk-produk yang

diatur dalam peraturan OJK; dan/ atau

c. Kegiatan lain sesuai dengan ketentuan yang ditetapkan oleh OJK.

Terkait dengan struktur kepemilikan asing dan lokal, Perusahaan Efek dapat

dikategorikan menjadi Perusahaan Efek nasional, yaitu jika seluruh sahamnya

dimiliki oleh orang perseorangan warga negara Indonesia dan/ atau badan

hukum Indonesia. Sementara Perusahaan Efek patungan yaitu jika sahamnya

dimiliki oleh orang perseorangan warga negara Indonesia atau badan hukum

Indonesia dan badan hukum asing yang bergerak di bidang keuangan

Lembaga dan Profesi Penunjang Pasar

Modal serta Perusahaan Pemeringkat

Efek

Perkembangan Pasar Modal tidak terlepas dari dukungan dan peran Lembaga

dan Profesi Penunjang Pasar Modal. Profesi dan Lembaga Penunjang Pasar

Modal serta Perusahaan Pemeringkat Efek merupakan kepanjangan tangan

otoritas untuk membantu dan memastikan prinsip keterbukaan di Pasar Modal

dapat berjalan dengan baik sesuai dengan peraturan yang berlaku. Lembaga

Penunjang Pasar Modal yang dimaksud dalam Undang-Undang Nomor 8 Tahun

1995 tentang Pasar Modal terdiri dari Kustodian, Biro Administrasi Efek, dan

Wali Amanat. Lembaga dan Profesi Penunjang Pasar Modal dalam kegiatannya di Pasar Modal diatur dan diawasi oleh OJK dan wajib bersikap independen,

objektif, profesional, dan tidak memihak kepada pihak tertentu dalam menjalankan tugas dan fungsinya. Bagi Profesi Penunjang Pasar Modal, profesionalisme

merupakan suatu kewajiban bagi para Profesi Penunjang Pasar Modal dalam

melakukan kegiatan dan sebagai modal utama dalam memberikan pelayanan

yang baik di Pasar Modal.

Lembaga Penunjang Pasar Modal

Bank Kustodian

Kustodian adalah Pihak yang memberikan jasa penitipan Efek dan harta

lain yang berkaitan dengan Efek serta jasa lain, termasuk menerima dividen,

bunga, dan hak-hak lain, menyelesaikan transaksi Efek, dan mewakili pemegang

rekening Efek yang menjadi nasabahnya. Selain Perusahaan Efek, yang dapat

menjalankan kegiatan Kustodian adalah Bank Umum yang telah mendapatkan

persetujuan dari OJK.

Bank Kustodian wajib membukukan dan mencatatkan secara terpisah atas

Efek yang dititipkan, dan Efek yang disimpan atau dicatat pada rekening Efek

Kustodian harus terpisah dari harta Kustodian tersebut. Kustodian hanya dapat

mengeluarkan Efek atau dana yang tercatat pada rekening Efek atas perintah

tertulis dari pemegang rekening atau Pihak yang diberi wewenang untuk bertindak atas namanya.

Hingga Desember 2018, Kustodian yang telah mendapatkan persetujuan dari

OJK sebanyak 20 Kustodian.

Biro Administrasi Efek (BAE)

BAE adalah Perseroan yang telah memperoleh izin usaha dari OJK untuk

melakukan kegiatan usaha sebagai Biro Administrasi Efek. BAE adalah Pihak

yang, berdasarkan kontrak dengan Emiten, melaksanakan pencatatan pemilikan

Efek dan pembagian hak yang berkaitan dengan Efek. Setiap BAE wajib mengadministrasikan, menyimpan dan memelihara catatan, pembukuan, data dan

keterangan tertulis yang berhubungan dengan Emiten yang Efeknya diadministrasikan oleh BAE.

Lingkup kerja utama dari BAE adalah jasa administrasi saham, yang meliputi:

1. Tata laksana pencatatan, pengadministrasian dan penyimpanan Efek;

2. Mutasi saham (pemindahan hak, pemecahan saham, penggabungan

saham);

3. Permohonan penggantian saham hilang;

4. Penerbitan saham pengganti.

Hingga 21 November 2018, terdapat 10 BAE yang telah mendapatkan izin

usaha dari OJK.

Wali Amanat

Kegiatan usaha sebagai Wali Amanat dapat dilakukan oleh Bank Umum dan

pihak lain yang ditetapkan dengan Peraturan Pemerintah. Untuk dapat menyelenggarakan kegiatan usaha sebagai Wali Amanat, Bank Umum atau pihak lain

wajib terlebih dahulu terdaftar di Otoritas Jasa Keuangan (OJK).

Wali Amanat merupakan Pihak yang dipercaya untuk mewakili kepentingan

pemegang Efek yang bersifat utang. Oleh karena Efek bersifat utang merupakan

surat pengakuan utang yang bersifat sepihak dari pihak penerbit (Emiten) dan

para kreditur (investor) jumlahnya relatif banyak, maka perlu dibentuk suatu

lembaga yang mewakili kepentingan seluruh kreditur.

Kegiatan Wali Amanat di sektor Pasar Modal mencakup antara lain:

1. Penyusunan kontrak perwaliamanatan dengan Emiten;

2. Menganalisis kemampuan dan kredibilitas Emiten;

3. Melakukan pengawasan terhadap jaminan Obligasi termasuk kecukupan

pemenuhan sinking fund;

4. Mengikuti secara terus menerus perkembangan perusahaan Emiten;

5. Penyampaian laporan dan keterbukaan informasi kepada pemegang

Obligasi;

6. Penyelenggara Rapat Umum Pemegang Obligasi (RUPO) serta melaksanakan keputusan RUPO;

7. Melakukan pemantauan dan pengawasan terhadap pembayaran bunga

dan pinjaman pokok obligasi; dan

8. Sebagai Agen Utama Pembayaran.

Hingga Desember 2018, terdapat 12 Wali Amanat yang telah terdaftar di Otoritas Jasa Keuangan.

Profesi Penunjang Pasar Modal

Akuntan

Akuntan merupakan salah satu Profesi Penunjang Pasar Modal yang dalam

melakukan kegiatannya di sektor Pasar Modal wajib terlebih dahulu terdaftar

di OJK. Jasa utamanya adalah jasa asuransi dan hasil pekerjaannya digunakan secara luas oleh publik sebagai salah satu pertimbangan penting dalam

pengambilan keputusan. Peran Akuntan di sektor Pasar Modal adalah melakukan

audit terhadap laporan keuangan seperti Emiten, Perusahaan Publik, Bursa Efek,

Lembaga Kliring dan Penjaminan, Lembaga Penyimpanan dan Penyelesaian,

Reksa Dana, Perusahaan Efek, dan Pihak lain yang melakukan kegiatan di sektor

Pasar modal serta memberikan pendapat atas laporan keuangan tersebut.

Peran dan tanggung jawab Akuntan terhadap perkembangan Pasar Modal

sangat besar. Akuntan yang terdaftar di OJK diharapkan menjadi gatekeeper

dalam melindungi kepentingan publik dengan menghasilkan opini yang

berkualitas atas laporan keuangan. Perkembangan jumlah Akuntan yang

terdaftar di OJK yang ditandai dengan Surat Tanda Terdaftar (STTD) Akuntan

meningkat pada Desember 2018 yaitu berjumlah 617.

Konsultan Hukum

Konsultan Hukum yang melakukan kegiatan di sektor Pasar Modal wajib

terlebih dahulu terdaftar di Otoritas Jasa Keuangan. Konsultan Hukum adalah

ahli hukum yang memberikan pendapat hukum kepada Pihak lain. Konsultan

Hukum memiliki peran penting dalam proses Penawaran Umum (go public).

Hal tersebut berkenaan dengan adanya kewajiban pemeriksaan dari aspek

hukum (legal audit) dan pendapat hukum (legal opinion) bagi Emiten yang akan

menyampaikan pernyataan pendaftaran ke OJK.

Pada saat perusahaan akan melakukan Penawaran Umum di sektor Pasar

Modal, biasanya didahului oleh proses due diligence atau penelitian yang

mendalam. Pemeriksaan hukum yang dilakukan tersebut meliputi pemeriksaan

terhadap dokumen-dokumen yang dimiliki Emiten dan masalah-masalah yang

berhubungan dengan hukum yang dihadapi oleh Emiten. Hasil pemeriksaan

hukum (legal audit) yang dilakukan Konsultan Hukum akan menghasilkan

pendapat hukum (legal opinion).

Dalam melakukan pemeriksaan, Konsultan Hukum wajib mengikuti Standar

Pemeriksaan Hukum, Standar Pendapat Hukum, Kode Etik Profesi, dan bersikap

independen. Konsultan Hukum yang terdaftar di OJK terus mengalami peningkatan setiap tahunnya. Pada tahun 2012, OJK telah menerbitkan 716 STTD,

tahun 2013 sebanyak 733 STTD, tahun 2014 sebanyak 746 STTD, dan sampai

Desember 2015 meningkat menjadi 767 STTD.

Penilai

Penilai adalah salah satu Profesi Penunjang Pasar Modal yang dengan

keahliannya menjalankan kegiatan usaha penilaian di sektor Pasar Modal. Seperti

halnya dengan Profesi Penunjang Pasar Modal lainnya, sebelum melakukan

kegiatan di sektor Pasar Modal, Penilai wajib terlebih dahulu terdaftar di Otoritas

Jasa Keuangan. Ruang lingkup kegiatan penilaian yang dilakukan Penilai Pasar

Modal meliputi penilaian properti dan penilaian usaha. Hasil dari kegiatan

penilaian yaitu berupa opini.

Kegiatan penilaian properti meliputi penilaian real properti, personal properti,

pembangunan atau pengembangan proyek, pengembangan properti, aset

perkebunan, aset perikanan, aset kehutanan, aset pertambangan, dan penilaian

properti lainnya. Untuk melakukan kegiatan penilaian properti, penilai wajib

memiliki Surat Tanda Terdaftar (STTD) A atau AB.

Sedangkan, kegiatan penilaian usaha meliputi penilaian perusahaan dan/

atau badan usaha, penyertaan dalam perusahaan, instrumen keuangan, aset

tak berwujud, pemberian pendapat kewajaran atas transaksi, penyusunan studi

kelayakan proyek dan usaha, penilaian keuntungan/ kerugian ekonomis yang

diakibatkan oleh suatu kegiatan atau suatu peristiwa tertentu, dan penilaian

usaha lainnya. Adapun untuk melakukan kegiatan penilaian usaha, Penilai wajib

memiliki STTD B atau AB. Dalam melakukan penilaian, Penilai wajib mengikuti Standar Penilaian Indonesia (SPI) dan Kode Etik Profesi serta bersikap

independen.

Penilai yang telah terdaftar di Pasar Modal meningkat setiap tahunnya. Pada

tahun 2012, OJK telah menerbitkan 161 STTD, tahun 2013 sebanyak 171 STTD,

tahun 2014 sebanyak 181 STTD, dan sampai Desember 2015 meningkat menjadi

192 STTD.

Notaris

Notaris adalah pejabat umum yang berwenang membuat akta otentik. Notaris

yang melakukan kegiatan di Pasar Modal wajib terdaftar di Otoritas Jasa

Keuangan. Notaris di sektor Pasar Modal berperan memberikan jasa khususnya

dalam rangka pembuatan dokumen yang berkekuatan hukum (legal document)

terkait kegiatan dan produk di Pasar Modal. Kegiatan Notaris di Pasar Modal

antara lain:

1. Membuat risalah Rapat Umum Pemegang Saham (RUPS) dan menyusun

pernyataan keputusan RUPS,

2. Meneliti keabsahan hal-hal yang menyangkut penyelenggaraan RUPS,

dan

3. Membuat Kontrak Investasi Kolektif (KIK) untuk menjamin kepercayaan

para pihak yang terlibat dalam kontrak tersebut.

Perkembangan jumlah Notaris yang telah terdaftar di OJK pada Desember

2018 berjumlah 1.290 STTD.

Perusahaan Pemeringkat Efek

Perusahaan Pemeringkat Efek wajib terlebih dahulu mendapatkan izin usaha

dari Otoritas Jasa Keuangan untuk dapat melakukan kegiatan di bidang Pasar

Modal. Perusahaan Pemeringkat Efek merupakan perusahaan Penasihat

Investasi yang tugas utamanya adalah melakukan kegiatan pemeringkatan atas

objek pemeringkatan antara lain:

1. Efek bersifat utang, Sukuk, Efek Beragun Aset atau Efek lain (instrument

rating); dan

2. Pihak sebagai entitas (company rating), termasuk Reksa Dana dan Dana

Investasi Real Estate berbentuk Kontrak Investasi Kolektif (KIK).

Output yang dihasilkan oleh Perusahaan Pemeringkat Efek adalah peringkat

(Investment Grade) yang merupakan opini tentang kemampuan untuk memenuhi

kewajiban pembayaran secara tepat waktu oleh suatu pihak yang menjadi objek

pemeringkatan.

Peringkat tersebut digambarkan dengan simbol tertentu yang pada umumnya

disimbolkan dengan menggunakan huruf A-D dengan disertai simbol plus (+)

atau minus (-) untuk menggambarkan mengenai risiko kegagalan, yaitu peluang

Emiten atau penerbit surat utang mengalami kondisi tidak mampu memenuhi

kewajiban keuangan. Pemberian Peringkat A didefinisikan sebagai perusahaan

yang berkualitas dengan tingkat risiko sangat kecil dan layak investasi, Peringkat

B didefinisikan sebagai perusahaan agak berisiko dan layak investasi, Peringkat

C didefinisikan dengan perusahaan yang berisiko cukup tinggi dan Peringkat D

didefinisikan sebagai perusahaan yang gagal bayar.

Selain melakukan kegiatan pemeringkatan, Perusahaan Pemeringkat Efek

juga dimungkinkan untuk melakukan kegiatan usaha yang berkaitan erat dengan

kegiatan utamanya dalam melakukan pemeringkatan. Lingkup kegiatan usaha

Perusahaan Pemeringkat Efek mencakup antara lain:

1. Jasa pemeringkatan surat utang;

2. Jasa pemantauan korporasi;

3. Jasa riset ekuitas; dan

4. Jasa publikasi.

Perusahaan Pemeringkat Efek yang telah memperoleh izin usaha dari Otoritas Jasa Keuangan sebanyak 2 Perusahaan Pemeringkat Efek, yaitu yaitu PT

PEFINDO dan PT Fitch Ratings Indonesia.

Emiten dan Perusahaan Publik

Berdasarkan Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal,

Emiten adalah pihak yang melakukan Penawaran Umum. Penawaran Umum

adalah kegiatan penawaran Efek yang dilakukan oleh Emiten untuk menjual Efek

kepada masyarakat berdasarkan tata cara yang diatur dalam Undang-Undang

Pasar Modal dan peraturan pelaksanaannya. Efek yang dimaksud adalah surat

berharga, yaitu surat pengakuan utang, surat berharga komersial, saham,

obligasi, tanda bukti utang, Unit Penyertaan Kontrak Investasi Kolektif, Kontrak

Berjangka atas Efek, dan setiap derivatif dari Efek.

Dalam melakukan Penawaran Umum, Emiten perlu persiapan internal, antara

lain:

1. Penunjukan Penjamin Emisi/ Underwriter (jika ada), yaitu pihak yang

membuat kontrak dengan Emiten untuk melakukan Penawaran Umum

bagi kepentingan Emiten dengan atau tanpa kewajiban untuk membeli

sisa Efek yang tidak terjual.

2. Menggunakan jasa Profesi Penunjang, yang terdiri Akuntan, Notaris,

Konsultan Hukum

3. Menggunakan jasa Lembaga Penunjang yang terdiri dari Wali Amanat,

Biro Administrasi Efek (BAE), Pemeringkat Efek. Khusus untuk Wali

Amanat dan Pemeringkat Efek dipergunakan untuk Emiten yang menerbitkan Efek bersifat utang.

4. Mempersiapkan dokumen pernyataan pendaftaran.

5. Kontrak pendahuluan pencatatan Efek di Bursa Efek.

6. Perjanjian-perjanjian lainnya.

Perusahaan Publik adalah perseroan yang sahamnya telah dimiliki

sekurang-kurangnya oleh 300 pemegang saham dan memiliki modal disetor

sekurang-kurangnya Rp3.000.000.000,00 atau suatu jumlah pemegang saham

dan modal disetor yang ditetapkan dengan peraturan pemerintah. Emiten adalah

bentuk lebih lanjut dari perusahaan publik. Artinya, jika saham perusahaan Emiten

telah dimiliki oleh publik lebih dari 300 pemegang saham, dan telah memiliki

modal disetor lebih dari Rp3.000.000.000,00, perusahaan Emiten tersebut telah

dapat digolongkan sebagai perusahaan publik. Mayoritas Perusahaan Publik

tidak listing / tercatat di Bursa Efek.

Pemodal/ Investor

Pemodal atau investor adalah pihak yang memiliki kelebihan dana dan

membutuhkan instrumen di pasar modal sebagai sarana berinvestasi.

PT Penilai Harga Efek Indonesia

Lembaga penilai harga wajar Efek seperti saham, obligasi dan surat berharga

lainya dan menyediakan informasi secara objektif, independen, kredibel, dan

dapat dipertanggungjawabkan.

1. Sejarah Singkat Perusahaan

PT Penilai Harga Efek Indonesia (PHEI/ Indonesia Bond Pricing Agency) didirikan

pada tanggal 28 Desember 2007 dan telah mendapatkan pengesahan sebagai

badan hukum dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

melalui Surat Keputusan Nomor AHU-17734. AH.01.01 Tahun 2008, tanggal 9

April 2008. PT PHEI mendapatkan izin usaha sebagai Lembaga Penilaian Harga

Efek dari Bapepam-LK pada tanggal 10 Agustus 2009 melalui Surat Keputusan

Nomor KEP-266/BL/2009.

2. Kegiatan usaha

PT PHEI merupakan salah satu lembaga yang diberikan kewenangan untuk

melakukan penilaian atas instrumen hutang di pasar modal Indonesia berdasarkan peraturan Bapepam-LK V.C.3. Sesuai dengan pasal 3 Anggaran Dasar

perusahaan, maksud dan tujuan didirikannya Perusahaan adalah menunjang

kebijaksanaan pemerintah dalam pengembangan pasar modal nasional dengan

menyediakan jasa pengolahan dan penyediaan data Efek, penilaian harga Efek

serta kegiatan atau jasa terkait.

3. Susunan Pemegang Saham

Susunan pemegang saham dari PHEI adalah sebagai berikut :

a. PT Bursa Efek Indonesia 33,3%

b. PT Kliring Penjaminan Efek Indonesia 33,3%

c. PT Kustodian Sentral Efek Indonesia 33,3%

PT Penyelenggara Program

Perlindungan Investor Efek Indonesia

(P3IEI)/ Indonesia Securities Investor

Protection Fund (Indonesia SIPF)

PT P3IEI adalah lembaga yang menyediakan perlindungan dana pemodal/

investor demi terciptanya pasar modal yang wajar dan teratur.

1. Sejarah Singkat Perusahaan

PT P3IEI didirikan sebagai perusahaan yang menyelenggarakan program

Dana Perlindungan Pemodal yang mendapatkan pengesahan dari Menteri

Hukum dan HAM melalui SK nomor: AHU-64709.AH.01.01.Tahun 2012 Tentang

Badan Hukum Perseroan pada tanggal 18 Desember 2012. Perseroan mendapat

izin usaha sebagai Penyelenggara Dana Perlindungan Pemodal (PDPP)

melalui Keputusan Dewan Komisioner Otoritas Jasa Keuangan (OJK) Nomor

KEP-43/D.04/2013 tanggal 11 September 2013.

2. Kegiatan usaha

a. Menatausahakan, mengelola, dan melakukan investasi atas dana pelindungan pemodal di pasar modal Indonesia.

b. Melakukan pemeriksaan, verifikasi, membuat analisis untuk melakukan

pembayaran dan tindakan lainnya sehubungan dengan klaim yang

dilakukan oleh pemodal.

c. Menerima tambahan dana dan atau memungut biaya terkait Dana

Perlindungan Pemodal.

d. Melakukan tindakan untuk pengembalian (recovery) dana yang telah

dikeluarkan dari Dana Perlindungan Aset Pemodal untuk pembayaran

klaim berdasarkan subrogasi atas hak pemodal terhadap pihak yang

telah menimbulkan kerugian, termasuk namun tidak terbatas ikut serta

dalam proses hukum baik di dalam maupun di luar pengadilan.

e. Serta melakukan segala kegiatan pendukung lainnya yang berkaitan

dengan maksud dan tujuan di atas.

3. Susunan Pemegang Saham

Susunan pemegang saham dari PT P3IEI adalah sebagai berikut:

a. PT Bursa Efek Indonesia 33,3%.

b. PT Kliring Penjaminan Efek Indonesia 33,3%.

c. PT Kustodian Sentral Efek Indonesia 33,3%.

Badan Arbitrase Pasar Modal

Indonesia (BAPMI)

Badan Arbitrase Pasar Modal Indonesia (BAPMI) didirikan

sebagai tempat menyelesaikan persengketaan perdata di bidang

pasar modal melalui mekanisme penyelesaian sengketa di luar

pengadilan. BAPMI memberikan jasa penyelesaian sengketa apabila

diminta oleh pihak-pihak yang bersengketa melalui mekanisme

penyelesaian di luar pengadilan (out-of-court dispute settlement).

Namun tidak semua persengketaan dapat diselesaikan melalui

BAPMI. Adapun persengketaan yang bisa diselesaikan oleh BAPMI

harus memenuhi syarat sebagai berikut:

1. Hanyalah persengketaan perdata yang timbul di antara

para pihak di bidang atau terkait dengan pasar modal;

2. Terdapat kesepakatan di antara para pihak yang bersengketa bahwa persengketaan akan diselesaikan melalui

BAPMI;

3. Terdapat permohonan tertulis (pendaftaran perkara) dari

pihak-pihak yang bersengketa kepada BAPMI;

4. Persengketaan tersebut bukan merupakan perkara dalam

ruang lingkup hukum pidana dan atau hukum administratif.

BAPMI menyediakan 4 jenis layanan penyelesaian sengketa di

luar pengadilan yang dapat dipilih oleh para pihak yang bersengketa, yaitu:

1. Pendapat Mengikat

2. Mediasi

3. Ajudikasi

4. Arbitrase

Di dalam menjalankan fungsinya sebagai lembaga alternatif

penyelesaian sengketa, BAPMI menjamin kemandirian dan

imparsialitasnya. Hal ini dapat dilihat bahwa tidak seorangpun

diperkenankan oleh BAPMI untuk bertindak sebagai Mediator/

Ajudikator/ Arbiter atas suatu persengketaan apabila yang

bersangkutan mempunyai benturan kepentingan dengan kasus

yang ditangani atau dengan salah satu pihak yang bersengketa

atau kuasa hukumnya. Jika keadaan benturan kepentingan baru

diketahui kemudian, maka Mediator/ Adjudikator/ Arbiter itu harus

diganti dengan yang lain yang tidak memiliki benturan kepentingan.

Anggota BAPMI adalah Self Regulatory Organizations (SROs)

yang ikut menandatangani Akta Pendirian BAPMI dan 17 asosiasi

yang ikut menandatangani MOU pendirian BAPMI. Dalam perjalanan waktu, ada beberapa Anggota yang merger dan ada juga

asosiasi/ institusi lain yang ikut bergabung menjadi Anggota. Saat

ini BAPMI juga membuka kesempatan kepada Lembaga Jasa

Keuangan di bidang Pasar Modal untuk ikut serta menjadi Anggota

BAPMI. Para Anggota, melalui Rapat Umum Anggota, merupakan

pemegang kekuasaan tertinggi dalam struktur organisasi BAPMI.

Keanggotaan Bursa Efek

Indonesia dalam IOSCO

IOSCO (International Organization of Securities Commissions) adalah badan internasional yang menyatukan regulator

pasar modal di dunia. IOSCO mengembangkan, menerapkan, dan

mempromosikan kepatuhan terhadap standar-standar yang diakui

secara internasional.

*) BEI menerapkan 6 dari 38 prinsip utama dalam objective and principle

of securities regulation yang diterbitkan pada tahun 2010 dan telah dilakukan

upaya pengkinian pada tahun 2011

**) Studi literatur dilakukan secara berkala atas prinsip-prinsip utama dan atau

sesuai tema (mengacu pada studi literatur yang dilakukan hingga 2011)

Enam Prinsip Utama IOSCO yang

diadopsi oleh BEI

Dalam perkembangannya, Bursa Efek Indonesia juga ikut menjadi anggota

daripada IOSCO. Namun karena kondisi yang berbeda dibandingkan negara,

Indonesia hanya mengadopsi 6 prinsip utama dari IOSCO yaitu :

Prinsip 9

SRO wajib diawasi oleh regulator dan juga wajib memperhatikan standar

keadilan dan kerahasiaan dalam menjalankan fungsi dan wewenangnya.

Prinsip 12

Sistem regulasi harus memastikan inspeksi, investigasi, pengawasan,

wewenang penegakan peraturan, dan implementasi fungsi kepatuhan agar

dapat berjalan dengan Efektif.

Prinsip 16

Pengungkapan terkait hasil keuangan, risiko, dan informasi lainnya yang

material terhadap pengambilan keputusan investor harus dilakukan secara

lengkap, akurat, dan tepat waktu.

Prinsip 18

Standar akuntansi yang digunakan oleh issuer untuk menyiapkan laporan

keuangan harus memiliki standar yang tinggi dan dapat diterima secara internasional.

Prinsip 31

Anggota bursa sebagai market intermediary diwajibkan untuk memiliki fungsi

internal yang memastikan kepatuhan terhadap standar internasional dan

operasional perusahaan. Tujuannya adalah untuk melindungi kepentingan dan

aset nasabah, serta memastikan penerapan manajemen risiko yang baik, yaitu

manajemen anggota bursa (AB) memiliki tanggung jawab penuh akan hal ini.

Prinsip 36

Peraturan harus dibuat untuk mendeteksi dan mencegah manipulasi dan

praktik curang lainnya.

Teori Pasar Modal

Pada pembahasan ini, akan diperkenalkan beberapa teori yang aplikatif dalam

analisis produk pasar modal. Umumnya teori yang digunakan untuk analisis

fundamental perusahaan adalah teori Du Pont. Untuk analisis harga wajar

perusahaan, teori yang umumnya digunakan antara lain Time Value of Money,

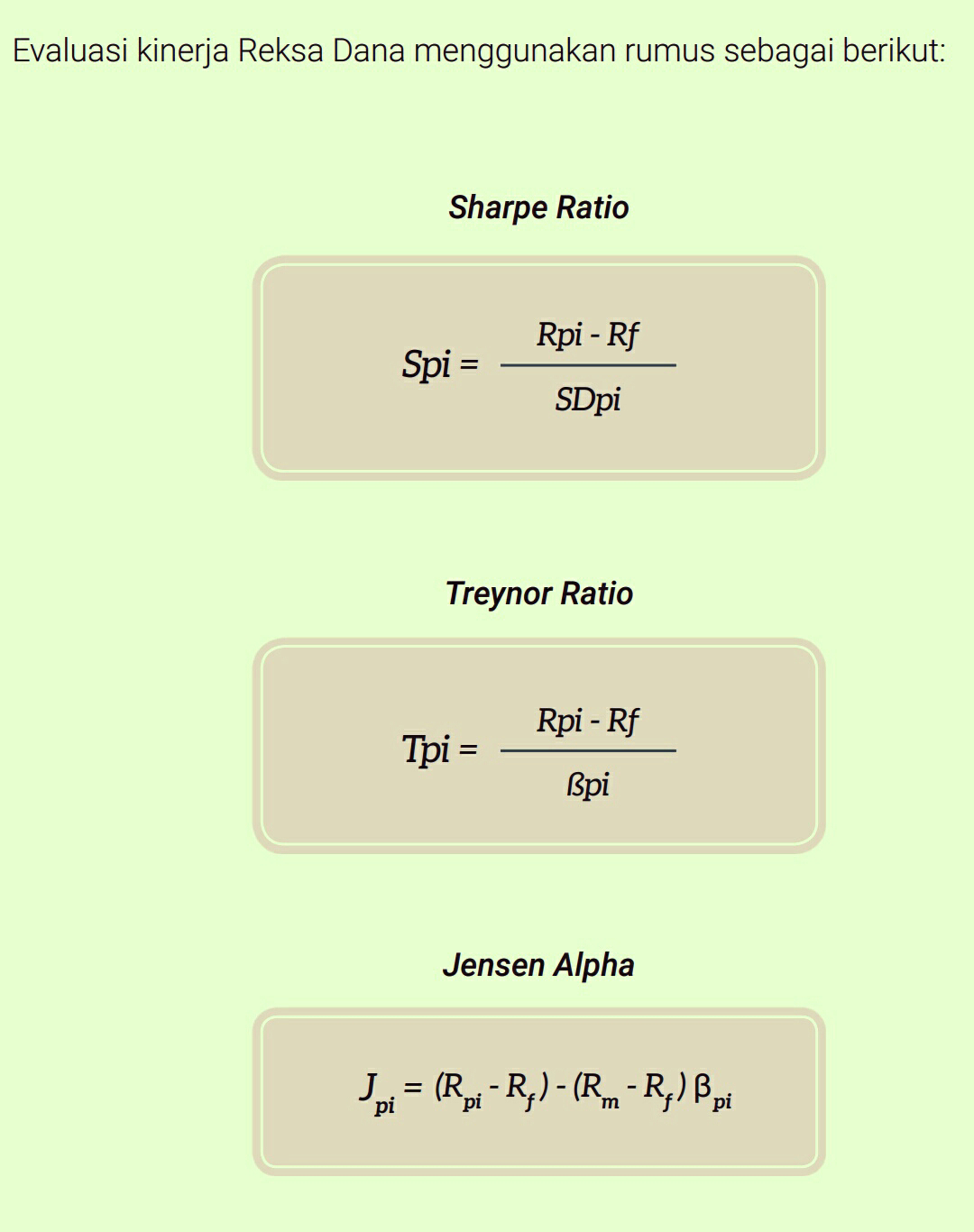

teori Margin of Safety, teori Dividend Discount Model, teori Asymmetric Information, dan teori Hipotesis Pasar Efisien. Untuk keperluan investasi Reksa Dana,

teori yang umumnya digunakan antara lain teori Portofolio dan teori Evaluasi

Kinerja Reksa Dana berdasarkan Sharpe (1964, 1966, 1975), Treynor (1966,

1973) dan Jensen Alpha (1968, 1969, 1972).

Penggunaan teori di atas tidak berarti bahwa hanya teori tersebut yang menjadi

satu-satunya acuan yang digunakan dalam melakukan analisis produk pasar

modal. Seiring dengan perkembangan zaman, dimungkinkan untuk mengadopsi

teori baru yang lebih sesuai dengan kondisi terkini.

Pembahasan dari masing-masing teori sebagai berikut:

Teori Du Pont

Pada tahun 1919-an dikembangkan oleh seorang eksekutif keuangan di

El. Du Pont de Nemours dan Co. Du Pont telah dikenal sebagai pengusaha

sukses. Dalam bisnisnya, ia memiliki cara sendiri dalam menganalisis laporan

keuangannya. Du Pont Corporation mempelopori salah satu metode analisis

kinerja perusahaan yang sampai dengan saat ini dikenal dengan nama Du Pont

Analysis.

Pengertian analisis Du Pont adalah analisis struktur sistem rasio keuangan yang dirancang untuk menyelidiki faktor-faktor yang menentukan tingkat

pengembalian terhadap ekuitas pemegang saham dan pengembalian terhadap

aktiva. Analisis ini menjadi penting selain melihat peranan dari faktor-faktor

penentu tersebut, analisis ini dapat pula dijadikan strategi untuk meningkatkan

kinerja ekuitas serta kinerja aset yang dimiliki investor atau perusahaan. Keunggulan dan Kelemahan Analisis Du Pont System.

Adapun keunggulan analisis Du Pont System antara lain (Harahap,1998):

1. Sebagai salah satu teknik analisis keuangan yang sifatnya menyeluruh

dan manajemen bisa mengetahui tingkat efisiensi pendayagunaan

aktiva.

2. Dapat digunakan untuk mengukur profitabilitas masing-masing produk

yang dihasilkan oleh perusahaan sehingga diketahui produk mana yang

potensial.

3. Dalam menganalisis laporan keuangan menggunakan pendekatan yang

lebih terintegrasi dan menggunakan laporan keuangan sebagai elemen

analisisnya.

Kelemahan sistem Du Pont adalah:

1. Dari segi sistem akuntansi, terdapat kesulitan dalam membandingkan

rate of return suatu perusahaan dengan perusahaan lain yang sejenis,

karena praktik akuntansi yang dilakukan berbeda.

2. Dari segi fluktuasi, terdapat fluktuasi nilai dari uang (daya beli) dengan

demikian sulit untuk menganalisisnya.

3. Terdapat kesulitan untuk melakukan perbandingan antara dua perusahaan atau lebih yang menghasilkan kesimpulan yang sempurna.

Intinya, analisis Du Pont dilakukan dengan memecah Return on Equity (ROE)

menjadi beberapa bagian. Mengapa ROE? Karena ROE menggambarkan

besarnya rate of return yang didapatkan oleh pemegang sahamnya. Dengan

memecah perhitungan ROE, kita dapat mengetahui bagaimana suatu bisnis

mendapatkan keuntungan. Di samping itu dengan menggunakan analisis ini,

pengendalian biaya dapat diukur dan efisiensi perputaran aktiva sebagai akibat

turun naiknya penjualan dapat diukur.

Analisis Du Pont memberitahu kita bahwa ROE dipengaruhi oleh tiga hal:

1. Operasi efisiensi, yang diukur dengan Net Profit Margin.

2. Aset menggunakan efisiensi, yang diukur oleh perputaran total aset.

3. Leverage Keuangan, yang diukur oleh multiplier ekuitas.

Berdasarkan keterangan di atas dapat disimpulkan bahwa analisis Du Pont

merupakan analisis yang digunakan untuk mengontrol perubahan dalam

aktivitas rasio dan margin laba, serta sejauh mana pengaruhnya terhadap tingkat

pengembalian (rate of return). Sistematika kerja analisis Du Pont ini adalah

dengan menguraikan ROA yang merupakan angka banding atau rasio, antara

laba yang diperoleh perusahaan (Marjin laba bersih) dengan besarnya total aset

perusahaan.

Melalui persamaan Du Pont dapat dilihat bahwa ROA diperoleh dengan mengalikan marjin laba bersih dan perputaran total aset. Perputaran total aset diperoleh

dari hasil bagi antara hasil penjualan dengan jumlah aset, sedangkan marjin laba

bersih merupakan hasil bagi antara laba bersih dengan hasil penjualan. Laba

bersih merupakan hasil dari penjualan dikurangi beban-beban.

Analisis Du Pont dikembangkan lagi dengan memasukkan unsur penggunaan

financial leverage. Berikut ini skema analisis Du Pont dengan memasukkan

penggunaan utang.

Return on Equity seperti dalam gambar di atas bisa dilihat dari persamaan

berikut ini:

ROE = Net Profit Margin x Total Assets Turnover x Equity Multiplier

ROE = 4,89% x 1,29 x 2,915

ROE = 18,4%

Dari formula di atas, terlihat bahwa untuk menaikkan ROE, suatu perusahaan

memiliki beberapa alternatif seperti:

1. Menaikkan ROA, yang bisa dilakukan dengan cara menaikkan Net

Profit Margin atau menaikkan perputaran aktiva, atau keduanya sambil

mempertahankan tingkat utang.

2. Menaikkan financial leverage, yang berarti menaikkan utang. Dengan

menaikkan utang maka akan meningkatkan rasio equity multiplier.

3. Menaikkan ROA dan utang secara bersamaan.

Teori Time Value of Money

Time Value of Money atau dalam bahasa Indonesia disebut nilai waktu uang

adalah suatu konsep yang menyatakan bahwa nilai uang sekarang akan lebih

berharga daripada nilai uang masa yang akan datang atau suatu konsep yang

mengacu pada perbedaan nilai uang yang disebabkan karena perbedaan waktu.

Dalam memperhitungkan nilai sekarang maupun nilai yang akan datang, kita

harus memperhitungkan pula panjangnya waktu dan tingkat pengembalian.

Oleh karena itu, konsep Time Value of Money sangat penting dalam masalah

keuangan baik untuk perusahaan, lembaga maupun individu. Dalam perhitungan

uang, nilai Rp1.000,00 yang diterima saat ini akan lebih bernilai atau lebih tinggi

dibandingkan dengan Rp1.000,00 yang akan diterima dimasa akan datang.

Hal tersebut sangat mendasar karena nilai uang akan berubah menurut

waktu yang disebabkan banyak faktor yang mempengaruhinya seperti inflasi,

perubahan suku bunga, kebijakan pemerintah dalam hal pajak, dan suasana

politik. Demikian pula halnya bila membahas tentang investasi, dimana dana

investasi tersebut akan kembali melalui penerimaan-penerimaan keuntungan

di masa yang akan datang. lni berarti pengeluaran investasi dilakukan saat

ini sedang penerimaannya akan diperoleh pada tahun-tahun yang akan datang.

Dengan demikian, kita tidak bisa langsung membandingkan nilai investasi

saat ini dengan sejumlah penerimaan yang akan datang. Oleh karena itu,

penerimaan-penerimaan yang akan datang tersebut harus diperhitungkan

menjadi nilai sekarang, agar bisa dibandingkan dengan nilai investasi yang

dikeluarkan saat ini. Hal ini berarti juga menggunakan konsep time value of

money (Sutrisno, 2000).

Teori Margin of Safety

Istilah Margin of Safety pertama kali diperkenalkan oleh oleh investor guru,

Benjamin Graham, dan partnernya, David Dodd, pada tahun 1928, bapak dari

value investing, yaitu dalam buku Security Analisis (1934). Istilah ini muncul

dalam buku Benjamin Graham yaitu The Intelligent Investor. Kemudian Margin

of Safety dipopulerkan kembali oleh anak didik Graham yang paling terkenal,

yaitu Warren Buffett. Buffet bisa menjadi sangat sukses sebagai investor saham

karena keahliannya yang luar biasa dalam menentukan nilai intrinsik dari suatu

saham.

Margin of Safety dapat dihitung dengan menggunakan rumus sebagai berikut:

Langkah - langkah mencari MOS :

1. Penentuan Current EPS (EPS - Earning Per Share/ Laba Per Saham).

Diperoleh Laba per saham (EPS) adalah Rp554,79. Laba Per Saham

diperoleh dari pembagian antara keuntungan perusahaan dengan jumlah

saham yang beredar.

2. Penentuan tingkat pertumbuhan EPS pada periode yang akan datang.

Besaran tingkat pertumbuhan EPS bisa dihitung berdasarkan estimasi

ataupun berdasarkan rata-rata tingkat pertumbuhan pada beberapa

periode terakhir. Penggunaan estimasi dilakukan apabila investor

meyakini bahwa rata-rata pada masa lalu mungkin tidak relevan karena

ada perubahan kondisi ekonomi atau data yang tersedia terlalu pendek.

Dalam contoh ini, digunakan asumsi kenaikan 28% untuk 5 tahun

mendatang.

3. Estimasi EPS di masa mendatang.