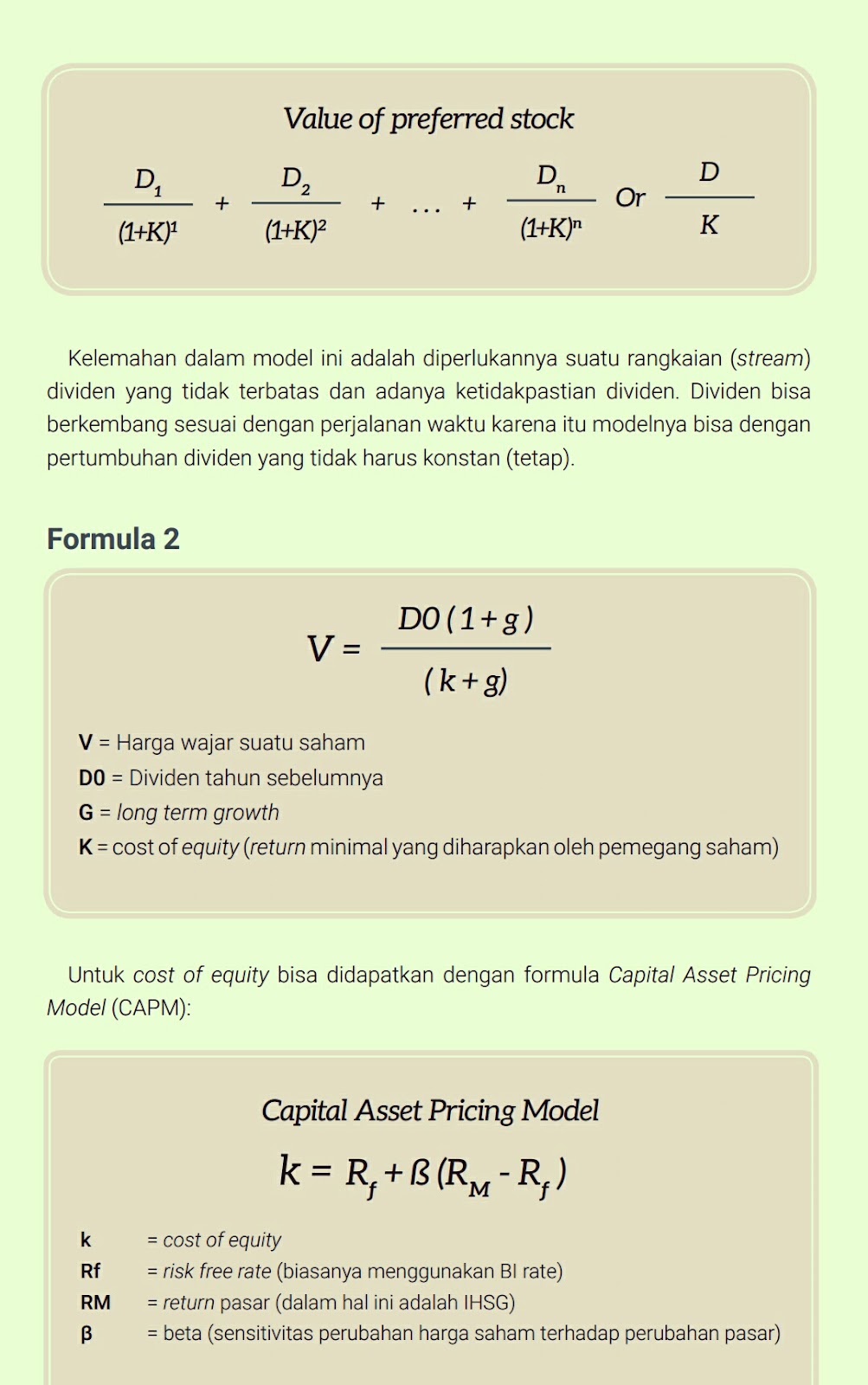

konsisten untuk waktu yang sangat panjang bahkan kalau bisa selamanya.

Tentu saja hal ini hampir tidak mungkin dalam kehidupan nyata. Namun yang

agak mendekati mungkin adalah apabila suatu perusahaan yang berada dalam

tahap mature dan cenderung memiliki growth yang konsisten.

Damodaran (2002) membagi DDM ke dalam empat jenis yang telah dikembangkan berdasarkan asumsi pertumbuhannya, yakni Gordon Growth Model,

Two-Stage Dividend Discount Model, H Model for Valuing Growth, dan ThreeStage Dividend Discount Model.

Adapun beberapa asumsi DDM yang harus dipenuhi adalah (Reilly, 2006 : 376)

The required rate of return (k) is greater than the infinite growth rate (g). if is not,

the model give meanings result because the denominator becomes negative.

Artinya bahwa:

1. Dividen harus tumbuh pada tingkat yang konstan,

2. Tingkat pertumbuhan konstan akan berlangsung untuk periode tak

tentu, dan

3. Return disyaratkan (k) adalah lebih besar daripada tingkat pertumbuhan

tak tentu (g), karena apabila tidak maka model tersebut akan memberikan

hasil penilaian yang berbeda karena nilai pembaginya akan menjadi

negatif.

Nilai fundamental dari suatu aset dapat dilihat sebagai fungsi dari tiga variabel: ukuran, waktu dan ketidakpastian arus kas aset akan menghasilkan bagi

investor selama masa pakainya. Dalam menghitung harga wajar suatu saham,

arus kas yang digunakan umumnya adalah dividen. Besaran dividen adalah

tidak pasti, tergantung pada waktu, pertumbuhan laba perusahaan dan kebijakan perusahaan untuk membayar dividen. Dengan kata lain, dividen dan laba

merupakan penentu utama dari nilai ekuitas.

Lintner (1956) mewawancarai manajer dari 28 perusahaan untuk menentukan

bagaimana dan mengapa perusahaan mereka membayar dividen. Ia menemukan bahwa manajer menargetkan rasio pembayaran jangka panjang (dividen

sebagai persentase dari pendapatan). Meskipun studi terbaru, seperti Brav

(2005), menunjukkan bahwa manajer sekarang fokus pada mempertahankan

tingkat pertumbuhan yang stabil dividen daripada rasio payout konsisten, dividen

dan laba terus memainkan peran kunci dalam diskusi (kalangan akademisi dan

praktisi) tentang bagaimana menghargai ekuitas.

Teori Asymmetric Information

Asymmetric Information merupakan perbedaan informasi yang didapat antara

salah satu pihak dengan pihak lainnya dalam kegiatan ekonomi. Informasi

asimetris ini misalnya terjadi antara investor yang akan melakukan investasi di

dalam pasar modal. Investor harus mengetahui saham dengan baik sebelum

investor tersebut melakukan investasi. Hal ini membuat investor akan mencari

tahu saham dengan lengkap serta tepat untuk perusahaan agar mendapatkan

capital gain di masa mendatang.

Namun, pencarian informasi tidaklah mudah. Beberapa investor justru

mendapatkan informasi yang sangat minim mengenai saham di pasar modal.

Hal ini dikarenakan agen perusahaan tidak mungkin memberikan kondisi

perusahaan secara lengkap kepada publik. Informasi tersebut merupakan

rahasia perusahaan yang diberikan kepada pihak terpercaya dan pada waktu

yang tepat. Dalam menyikapi hal ini, investor yang cerdas akan mencari informasi

kemudian melakukan analisis untuk mendapatkan gambaran yang tepat.

Informasi yang didapat akan mengalami perbedaan antara investor dengan

agen perusahaan, perbedaan inilah yang disebut sebagai informasi asimetris.

Asymmetric Information tidak hanya terjadi pada pasar modal, namun industri -

industri lain juga mengalaminya. Bahkan dalam segi hukum, informasi asimetris

ini kemungkinan dapat terjadi.

Terdapat dua bentuk dasar informasi asimetris yang dapat dibedakan.

Pertama adalah Hidden Knowledge mengacu pada situasi di mana satu pihak

memiliki informasi lebih lanjut dari pihak lain pada kualitas (atau “tipe”) dari

barang yang diperdagangkan atau kontrak variabel. Kedua yakni Hidden Action

adalah ketika salah satu pihak dapat mempengaruhi “kualitas” dari barang yang

diperdagangkan atau kontrak variabel dengan beberapa tindakan dan tindakan

ini tidak dapat diamati oleh pihak lain

Moral Hazard

Dalam teori ekonomi, moral hazard adalah situasi di mana satu pihak akan

memiliki kecenderungan untuk mengambil risiko karena biaya yang dapat

dikenakan tidak akan dirasakan oleh pihak mengambil risiko. Dengan kata

lain, itu adalah kecenderungan untuk menjadi lebih berani mengambil risiko,

mengetahui bahwa biaya potensial dan, atau beban mengambil risiko tersebut

akan ditanggung, secara keseluruhan atau sebagian, oleh orang lain.

Sebuah moral hazard dapat terjadi ketika tindakan salah satu pihak dapat

berubah sehingga merugikan pihak lain setelah transaksi keuangan telah

terjadi. Moral hazard muncul karena individu atau lembaga tidak mengambil

konsekuensi penuh dan tanggung jawab dari tindakannya, dan karenanya

memiliki kecenderungan untuk bertindak kurang hati-hati, meninggalkan pihak

lain untuk memegang beberapa tanggung jawab atas konsekuensi dari tindakan

tersebut. Secara umum, moral hazard terjadi ketika pihak dengan informasi lebih

lanjut tentang tindakan atau niat memiliki kecenderungan atau dorongan untuk

berperilaku tidak tepat dari perspektif partai dengan kurang informasi.

Teori Portofolio

Sejarah dan Pengertian Menurut Para

Ahli

Teori portofolio diperkenalkan oleh Harry M Markowitz (1952) melalui artikelnya “Portofolio Selection, Journal of Finance” yang terbit pada 1952. Pada

praktiknya para pemodal pada sekuritas sering melakukan diversifikasi dalam

investasinya dengan mengkombinasikan berbagai sekuritas. Teori portofolio

yang dikemukakan Markowitz dikenal dengan model Markowitz, memberikan

suatu cara bagaimana berinvestasi dengan efisien dan optimal, yaitu dengan

membentuk portofolio optimal.

Teori portofolio Markowitz seterusnya dikembangkan oleh Sharpe (1964),

Lintner (1965), dan Jan Mossin (1996). Sharpe (1963) mengembangkan teori

Markowitz yang dikenal dengan Single Index Model yang menggambarkan

adanya hubungan linear actual return dari sekuritas dengan faktor umum yang

bersifat makroekonomi. Kemudian model ini dikembangkan lagi oleh King

(1966) yang dikenal dengan Multi-Index Model yaitu mengukur Efek pergerakan

umum antara sekuritas yang dipengaruhi Efek pasar dan pengaruh ekstra

yang berasal dari sektor industri. Kemudian Sharpe (1964) mengembangkan

model Markowitz yang memprediksi hubungan risiko dengan expected return

ekuilibrium berdasarkan aset-aset yang berisiko yang dikenal dengan Capital

Aset Pricing Model (CAPM).

Cara Membentuk Portofolio

Menurut Husnan (2003), portofolio berarti sekumpulan investasi. Tahap ini

menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih dan berapa

proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut.

Pemilihan banyak sekuritas (pemodal melakukan diversifikasi) dimaksudkan

untuk mengurangi risiko yang ditanggung. Pemilihan sekuritas ini dipengaruhi antara lain oleh preferensi risiko, pola kebutuhan kas, status pajak, dan

sebagainya.

Menurut Husnan (2005) terdapat dua jenis risiko yang dihadapi oleh para

investor:

1. Risiko Tidak Sistematis (Unsystemantic Risk)

Risiko non sistematis sering disebut dengan istilah risiko spesifik,

risiko perusahaan atau unsystematic risk. Risiko non sistematis pada

umumnya dapat dikelola dengan menggunakan portofolio. Contoh risiko

non sistematis adalah: risiko likuiditas (liquidity risk), risiko kebangkrutan

(financial credit risk) dan risiko tuntutan hukum (operational risk).

2. Risiko Sistematis (Systematic Risk)

Risiko sistematis sering disebut dengan istilah risiko pasar, risiko umum,

systematic risk atau general risk. Risiko sistematis pada umumnya

sifatnya sistematik dan sulit dihindari. Contoh risiko sistematik adalah

peningkatan suku bunga (interest rate risk), kenaikan inflasi (purchasing

power/ inflationary risk) dan volatilitas pasar yang tinggi (market risk).

Meminimalkan risiko dalam investasi saham, investor dapat melakukan portofolio (diversifikasi) saham yaitu dengan melakukan investasi pada banyak saham

sehingga risiko kerugian pada satu saham dapat ditutupi dengan keuntungan

pada saham yang lainnya (Husnan, 2003).

Menurut Rodoni dan Yong (2001), pembentukan portofolio dapat mengurangi risiko dibanding dengan hanya menginvestasikan dalam satu Instrumen

investasi (saham/ obligasi) saja. Husnan (2009), menyatakan investor yang

rasional melakukan keputusan investasi didasari dengan menentukan kebijakan

investasi, menganalisis sekuritas, membentuk portofolio optimal, melakukan

revisi portofolio, dan mengevaluasi kinerja portofolio.

Menurut Trone dan Allbrigt dalam penelitian Sulistyowati (2012) investor yang

rasional melakukan keputusan investasi dengan menganalisis situasi saat ini,

mendesain portofolio optimal, menyusun kebijakan investasi, mengimplikasikan

strategi investasi, memonitor dan melakukan supervisi pada kinerja khusus para

manajer keuangan.

Kita dapat melakukan pengoptimalan dalam penyusunan portofolio berdasarkan Markowitz (1952), yaitu dengan asumsi :

1. Waktu yang digunakan hanya satu periode;

2. Tidak ada biaya transaksi;

3. Preferensi investor hanya berdasarkan pada return ekspektasi dan risiko

dari portofolio; dan

4. Tidak ada pinjaman dan simpanan bebas risiko.

Sharpe (1966) mengembangkan model yang disebut dengan model indeks

tunggal. Model ini didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar (Jogiyanto, 2013). Bodie et.

al. (2009) menyatakan bahwa model indeks tunggal merupakan model yang

digunakan untuk menentukan tingkat hasil dengan dipengaruhi oleh risiko

sistematik.

Model ini dilakukan dengan cara memilih saham-saham yang memiliki kinerja

keuangan yang baik, dimana kinerja tersebut dapat diukur dengan menggunakan Excess Return to Beta Ratio (ERB) yang digunakan untuk mengukur return

premium saham relatif terhadap satu unit risiko yang tidak dapat didiversifikasi,

yang diukur dengan Beta.

Saham-saham yang akan masuk ke dalam portofolio akan diurutkan mulai dari

saham yang memiliki ERB terbesar hingga saham yang memiliki ERB terkecil.

Selanjutnya dengan melakukan perbandingan antara ERB dengan Cut Off Point

maka portofolio saham yang dipilih adalah saham-saham yang memiliki ERB

lebih besar dari Cut Off Point-nya atau setidaknya setara dengan Cut Off Pointnya, sedangkan ERB yang lebih kecil dari Cut Off Point- nya tidak akan dimasukkan ke dalam portofolio. Tidak ada pinjaman dan simpanan bebas risiko.

Cut Off Point (C*) merupakan batasan return maksimal yang ditetapkan oleh

investor dari tingkat fluktuasi harga saham tersebut, di mana Cut Off Rate (Ci)

sendiri merupakan batasan return minimal yang ditentukan oleh investor dari

tingkat fluktuasi harga saham tersebut. Setelah memilih saham-saham yang

akan masuk dalam portofolio, selanjutnya yang dilakukan adalah menentukan

komposisi portofolio. Diharapkan dari komposisi portofolio tersebut maka akan

diperoleh return yang optimal dengan risiko terbatas.

Bodie dan Kane (2007) menjelaskan 3 aturan utama dalam pemilihan dua

aset menjadi portofolio, antara lain:

1. Tingkat pengembalian portofolio adalah total rata-rata setiap return aset

yang disesuaikan dengan komponen/ bobot aset tersebut.

2. Tingkat ekspektasi pengembalian portofolio merupakan total rata-rata

return ekspektasi tiap aset yang disesuaikan dengan bobotnya.

3. Varians dari portofolio dua aset berisiko

Portofolio efisien (efficient portfolio) adalah portofolio yang memberikan

return ekspektasi terbesar dengan tingkat risiko yang sama atau portofolio yang

mengandung risiko terkecil dengan tingkat return ekspektasi yang sama.

Hipotesis Pasar Efisien

(Efficient Market Hypothesis/ EMH)

Konsep pasar efisien pertama kali dikemukakan dan dipopulerkan oleh Fama

(1970). Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal

dan pasar uang. Suatu pasar dikatakan efisien apabila tidak seorangpun,

baik investor individu maupun investor institusi, akan mampu memperoleh

return tidak normal (abnormal return), setelah disesuaikan dengan risiko, dengan

menggunakan strategi perdagangan yang ada.

Dengan demikian, harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada atau “stock prices reflect all available information”. Ekspresi yang lain menyebutkan bahwa dalam pasar yang efisien hargaharga aset atau sekuritas secara cepat dan utuh mencerminkan informasi yang

tersedia tentang aset atau sekuritas tersebut.

Dalam mempelajari konsep pasar efisien, perhatian kita akan diarahkan

pada sejauh mana dan seberapa cepat informasi tersebut dapat mempengaruhi pasar yang tercermin dalam perubahan harga sekuritas. Dalam hal ini

Haugen (2001) membagi kelompok informasi menjadi tiga, yaitu:

1. Informasi harga saham masa lalu (information in past stock prices),

2. Semua informasi publik (all public information), dan

3. Semua informasi yang ada termasuk informasi orang dalam (all

available information including inside or private information).

Masing-masing kelompok informasi tersebut mencerminkan sejauh mana

tingkat efisiensi suatu pasar. Jones (1998) menyebutkan bahwa harga sekarang

suatu saham mencerminkan dua jenis informasi, yaitu informasi yang sudah

diketahui dan informasi yang masih memerlukan dugaan. Informasi yang sudah

diketahui meliputi dua macam, yaitu informasi masa lalu (misalnya laba tahun

atau kuartal yang lalu) dan informasi saat ini (current information) selain juga

kejadian atau peristiwa yang telah diumumkan tetapi masih akan terjadi (misalnya rencana pemisahan saham).

Contoh untuk informasi yang masih membutuhkan dugaan adalah jika banyak

investor percaya bahwa suku bunga akan segera turun, harga-harga akan

mencerminkan kepercayaan ini sebelum penurunan sebenarnya terjadi.

Bentuk Pasar Efisien

Menurut Fama (1970) bentuk efisien pasar dapat dikelompokkan menjadi tiga,

yang dikenal sebagai EMH. Ketiga bentuk efisien pasar dimaksud adalah:

1. Weak form of the efficient market hypothesis,

2. Semi-strong form of the efficient market hypothesis,

3. Strong form of the efficient market hypothesis.

Masing-masing bentuk pasar efisien tersebut terkait erat dengan sejauh mana

penyerapan informasi terjadi di pasar. Dalam hal ini Levy (1996) menggambarkan dengan cukup jelas tentang bagaimana keterkaitan antara informasi dan

pasar efisien.

Sebagaimana dapat dilihat pada gambar di atas, berdasarkan pada tingkatannya, informasi dan efisien pasar dapat dibedakan menjadi lima kelompok.

Kelompok pasar dengan efisiensi terendah disebut pasar tidak efisien, sedangkan yang tertinggi tingkatannya adalah pasar efisien sempurna. Bila dikaitkan

hubungan antara tingkat informasi dan tingkat efisiensi pasar, nampak jelas

bahwa kelima kelompok pada masing-masing bagian saling berkorespondensi.

Misalnya, pasar dikatakan tidak efisien bilamana semua informasi yang ada

dan tersedia dapat dimanfaatkan untuk memperoleh abnormal return di pasar.

Dikatakan pasar efisien sempurna bilamana tidak sebuah informasipun yang

dapat dimanfaatkan untuk memperoleh abnormal return di pasar.

Weak Form Of The Efficient Market

Hypothesis

Dalam hipotesis ini harga saham diasumsikan mencerminkan semua informasi harga sekuritas yang bersangkutan di masa lalu (historical). Artinya, harga

yang terbentuk atas suatu saham, merupakan cermin dari pergerakan harga

saham yang bersangkutan di masa lalu. Misalkan, ada bentuk musiman atas

kinerja harga suatu saham yang menunjukkan bahwa harga saham akan naik

menjelang tutup tahun (akhir tahun) dan kemudian turun pada awal tahun.

Berdasarkan pada hipotesis pasar efisien bentuk lemah, pasar akan segera

mengetahui dan merevisi kebijakan harganya dengan melakukan perubahan

terhadap strategi perdagangannya. Mengantisipasi kemungkinan penurunan

harga pada awal tahun, pedagang akan menjual saham yang dimilikinya

sesegera mungkin untuk menghindari kerugian sebagai akibat dari “jatuhnya”

harga saham perusahaan yang diamati. Upaya yang dilakukan pedagang tersebut akan menyebabkan harga saham perusahaan secara keseluruhan akan

turun.

Investor yang cerdik tentu akan menjual saham yang dimilikinya pada akhir

tahun untuk menghindari kerugian sebagai akibat dari menurunnya harga saham

di awal tahun. Singkatnya, upaya pedagang untuk sesegera mungkin menjual

saham tersebut akan secara umum menyebabkan terjadinya penurunan harga

pada awal tahun.

Bentuk yang sama juga terjadi bilamana sebuah saham memiliki karakter

harga yang secara historis turun di akhir tahun dan naik di awal-awal perdagangan setiap tahun. Apabila kondisi pasar memang demikian, artinya bahwa yang

terbentuk mencerminkan perilaku harga secara historis, bentuk pasar efisien

lemah dapat dikatakan terpenuhi.

Jika hipotesis pasar bentuk lemah terpenuhi, dan akibatnya harga adalah

bebas (independen) dari bentuk harga saham historis, maka dapat dikatakan

bahwa perubahan-perubahan harga akan mengikuti kaedah jalan acak (random

walk) manakala pengujian hanya dilakukan terhadap perubahan harga secara

historis. Jalan acak adalah konsep statistik yang memprediksi bahwa keluaran

(output) berikutnya (akan datang) dalam suatu urutan yang tidak tergantung

pada keluaran (output) sebelumnya. Analogi sederhana dari penerapan kaidah

jalan acak adalah pelemparan uang receh, yang misalnya, satu sisi bergambar

kepala dan sisi lainnya bergambar pohon.

Walaupun dalam tiga lemparan pertama yang keluar adalah gambar kepala,

tidak berarti bahwa lemparan yang berikutnya akan keluar lagi gambar kepala.

Hasil untuk lemparan berikutnya sama sekali tidak tergantung pada lemparan

pertama atau kedua.

Karena sekuritas berisiko menawarkan return positif, kita dapat mengharapkan

bahwa harga saham akan senantiasa naik atau mengalami apresiasi sepanjang

waktu. Tetapi tren atau kecenderungan kenaikan tersebut tidak selamanya akan

begitu, karena perubahan harga mengikuti kaedah jalan acak. Seandainya saat

ini sekuritas yang dimiliki harganya adalah Rp1.000,00 maka setiap periode

harganya akan naik sebesar 12% dengan kemungkinan 75% atau turun 10%

dengan kemungkinan 25%. Dalam hal ini jelas bahwa tiga per-empat dari keluaran

akan menghasilkan return 12% sedangkan seperempatnya akan menghasilkan

return -10%. Selanjutnya dapat dihitung return yang diharapkan (expected return)

adalah E(R) = 0,75 (12%) + 0,25 (-10%) = 6,5%.

Walaupun tingkat pengembalian yang diharapkan di sini adalah 6,5%, nilai yang

sebenarnya tetap saja merupakan nilai yang acak (tidak dapat diketahui dengan

pasti). Sehingga, dalam hal ini kita dapat mengatakan bahwa harga sekuritas

mengikuti kaedah jalan acak. Strategi perdagangan yang menggunakan data

pasar historis (umumnya harga saham) dikenal dengan sebutan analisis teknikal

(Technical Analysis).

Semi-Strong Form Of The Efficient

Market Hypothesis

Menurut hipotesis pasar efisien bentuk semi kuat, dalam artikel yang lain Fama

(1991) menyebutnya sebagai studi peristiwa (event studies), harga mencerminkan semua informasi publik yang relevan. Di samping merupakan cerminan harga

saham historis, harga yang tercipta juga terjadi karena informasi informasi yang

ada di pasar, termasuk di dalamnya adalah laporan keuangan dan informasi

tambahan (pelengkap) sebagaimana diwajibkan oleh peraturan akuntansi. Informasi yang tersedia di publik juga dapat berupa peraturan keuangan lain seperti

pajak bangunan (property) atau suku bunga dan/ atau beta saham termasuk

rating perusahaan.

Menurut konsep semi kuat, investor tidak akan mampu untuk memperoleh

abnormal returns dengan menggunakan strategi yang dibangun berdasarkan

informasi yang tersedia di publik. Dengan kata lain, analisis terhadap laporan

keuangan tidak memberikan manfaat apa-apa. Ide dari pandangan ini adalah

bahwa sekali informasi tersebut menjadi informasi publik (umum), artinya tersebar di pasar, maka semua investor akan bereaksi dengan cepat dan mendorong

harga naik untuk mencerminkan semua informasi publik yang ada.

Jadi, informasi yang baru saja didapat dari membaca koran Bisnis Indonesia

atau Kompas, misalnya mengenai penemuan obat baru atau ancaman akan

munculnya perang di Kawasan Asia Timur atau Timur Tengah, dengan segera

sudah tercermin pada harga sekuritas. Investor sudah tidak mungkin mendapatkan abnormal return ketika melakukan transaksi di pasar modal berdasarkan

informasi publik tersebut. Harga pada tingkat beli atau jual saham sudah lebih

dahulu mencerminkan informasi tersebut karena pasar akan dengan segera

bereaksi.

Berlawanan dengan pendukung hipotesis pasar efisien bentuk lemah, pada

pasar efisien bentuk semi-kuat ada banyak investor yang berpikir bahwa

mereka dapat memperoleh keuntungan dengan melakukan pengamatan secara

seksama terhadap informasi publik yang tersedia di pasar, khususnya informasi akuntansi. Investor yang melakukan analisis dengan menggunakan data

atau informasi akuntansi (dari laporan keuangan) dan dari sumber lain untuk

mengidentifikasi saham yang salah harga (mispriced) disebut investor tersebut

melakukan analisis fundamental (Fundamental Analysis).

Strong Form Of The Efficient Market

Hypothesis

Pasar efisien bentuk kuat menyatakan bahwa harga yang terjadi mencerminkan semua informasi yang ada, baik informasi publik (public information)

maupun informasi pribadi (private information). Jadi, dalam hal ini, bentuk kuat

mencakup semua informasi historis yang relevan dan juga informasi yang ada di

publik yang relevan, disamping juga informasi yang hanya diketahui oleh beberapa pihak saja, misalnya manajemen perusahaan, dewan direksi, dan kreditor.

Misalnya, salah satu anggota direktur perusahaan telekomunikasi mengetahui

sebuah rencana akuisisi atau pengambilalihan terhadap pesaingnya. Informasi

tersebut dimanfaatkan oleh Direktur dengan menyuruh istri atau anaknya atau

teman dekatnya untuk membeli saham perusahaan tersebut sebelum informasi

atau rencana akuisisi tersebut diberitakan atau menjadi milik umum.

Hal ini dapat dikatakan sebagai suatu perdagangan dengan orang dalam

(insider trading), adanya penggunaan kelebihan informasi untuk membeli saham

atau melakukan suatu perdagangan. Bila bentuk pasar efisien kuat memang ada,

maka dipercaya bahwa keluarga dekat direktur tersebut tidak akan memperoleh

abnormal returns. Sebaliknya, bilamana keluarga direktur tersebut mendapatkan

abnormal return, maka dikatakan bahwa pasar belum berbentuk efisiensi kuat

(strong form). Perlu dicatat di sini bahwa perdagangan dengan menggunakan

informasi orang dalam atau tepatnya perdagangan oleh orang dalam (insider

trading) tidak dibenarkan dan dilarang.

Bentuk pasar efisien kuat merupakan bentuk pasar efisien paling ketat. Hal

ini terkait dengan pengertiannya bahwa harga pasar mencerminkan semua

informasi, baik publik maupun nonpublik. Oleh karena itu, dalam konteks pasar

efisien bentuk kuat tidak ada seorangpun baik individu maupun institusi yang

dapat memperoleh abnormal return, untuk suatu periode tertentu, dengan

menggunakan informasi yang tersedia di publik dalam konteks kelebihan informasi, termasuk di dalamnya informasi yang hanya dapat diakses oleh orangorang tertentu.

Beberapa bukti empiris mendukung adanya pasar efisien, khususnya di

Amerika Serikat, tetapi bukti-bukti yang tidak mendukung juga banyak. Dengan

demikian, efisien tidaknya pasar modal, atau tepatnya masuk dalam kelompok

bentuk efisien mana sebuah pasar modal, tergantung dari ada tidaknya bukti

tentang abnormal return yang dapat diperoleh oleh investor.

Dalam perkembangannya, para peneliti sepertinya sepakat untuk menyebut

bahwa pengujian terhadap bentuk kuat hipotesis pasar efisien sering dikaitkan dengan keberhasilan dalam penggunaan akses monopolistik terhadap

informasi oleh pelaku pasar tertentu. Tentu saja efisiensi bentuk kuat mengungguli pasar efisien bentuk lemah dan bentuk semi-kuat serta merupakan bentuk

efisiensi paling tinggi dan secara empiris paling sulit untuk diuji.

Teori Evaluasi Kinerja Reksa Dana

Dalam berinvestasi tentunya investor ingin mendapat keuntungan dan sebisa

mungkin menghindari risiko. Suad Husnan (1990) dalam Ambarwati (2004)

menyatakan bahwa salah satu masalah yang sering dihadapi oleh para analis

investasi modal adalah penaksiran risiko yang dihadapi investor. Teori keuangan

menyatakan apabila risiko suatu investasi meningkat, maka investor mensyaratkan tingkat keuntungan semakin besar.

Reksa Dana adalah salah satu cara investor menginvestasikan dananya.

Reksa Dana merupakan pilihan instrumen yang cukup menarik untuk para investor dibandingkan dengan bunga deposito yang bunganya kurang menarik dan

kurang diminati untuk berinvestasi di bank.

Beberapa keuntungan dalam berinvestasi dalam Reksa Dana adalah investor

yang mempunyai dana terbatas dapat melakukan investasi. Dengan adanya

manajer investasi, investor yang tidak memiliki banyak waktu dan pengetahuan

tidak perlu khawatir dalam mengelola dana mereka. Selain itu, investor dapat

melakukan diversifikasi investasi dalam Efek, adanya transparasi dan likuiditas

tinggi sehingga dapat mencairkan dana yang mereka investasikan kapanpun

dibutuhkan (Martalena, 2011). Itulah beberapa keuntungan berinvestasi di dalam

Reksa Dana (Kapoor, et al, 2010).

Pada kenyataannya tidak semua anggota masyarakat terutama investor

perorangan mampu dengan baik menganalisis informasi yang disajikan Emiten

atau calon Emiten. Dalam penelitian, Pahlevi (2008), mengidentifikasi apakah

investor bersikap sebagai pemodal atau spekulan.

Bila investor bersikap sebagai pemodal, berarti dividenlah yang diharapkan.

Sedangkan bila investor bersikap sebagai spekulan, berarti capital gain-lah yang

diharapkan, karena tidak semua investor mampu dengan baik menganalisis

informasi yang disajikan, investor sebaiknya mengetahui informasi-informasi

Reksa Dana mana yang berkinerja baik.

Pilihan Reksa Dana dapat menyulitkan orang awam untuk menentukan produk

Reksa Dana mana yang akan dipilih. Terdapat begitu banyak produk dari setiap

jenis Reksa Dana yang dikelola oleh manajer investasi yang berbeda. Dengan

adanya risiko yang ditanggung oleh investor dalam berinvestasi di Reksa Dana,

pemilihan investasi Reksa Dana sangatlah berbeda dengan menabung di bank.

Terdapat beberapa risiko dalam berinvestasi di Reksa Dana yaitu investor

dapat mengalami capital loss, risiko likuidasi, risiko wanprestasi, risiko kredit,

dan risiko berkurangnya nilai tukar mata uang (Martalena, 2011). Selain itu, para

investor juga dapat menghadapi risiko kemungkinan tidak profesionalnya para

pengelola Reksa Dana sehingga berakibat pada turunnya kekayaan investor.

Secara praktik, risiko yang umumnya tercantum pada prospektus Reksa Dana

adalah risiko pasar (market risk), risiko kredit (credit risk), risiko likuiditas (liquidity

risk), risiko perubahan peraturan dan politik (regulation and political risk), serta

risiko perubahan kurs (currency risk).

Evaluasi kinerja Reksa Dana dilakukan untuk memberikan gambaran kepada

calon investor tentang kinerja Reksa Dana yang dapat digunakan sebagai salah

satu referensi dalam memilih Reksa Dana. Terdapat 3 metode yang umumnya

digunakan sebagai dasar dalam pengukuran kinerja Reksa Dana yaitu:

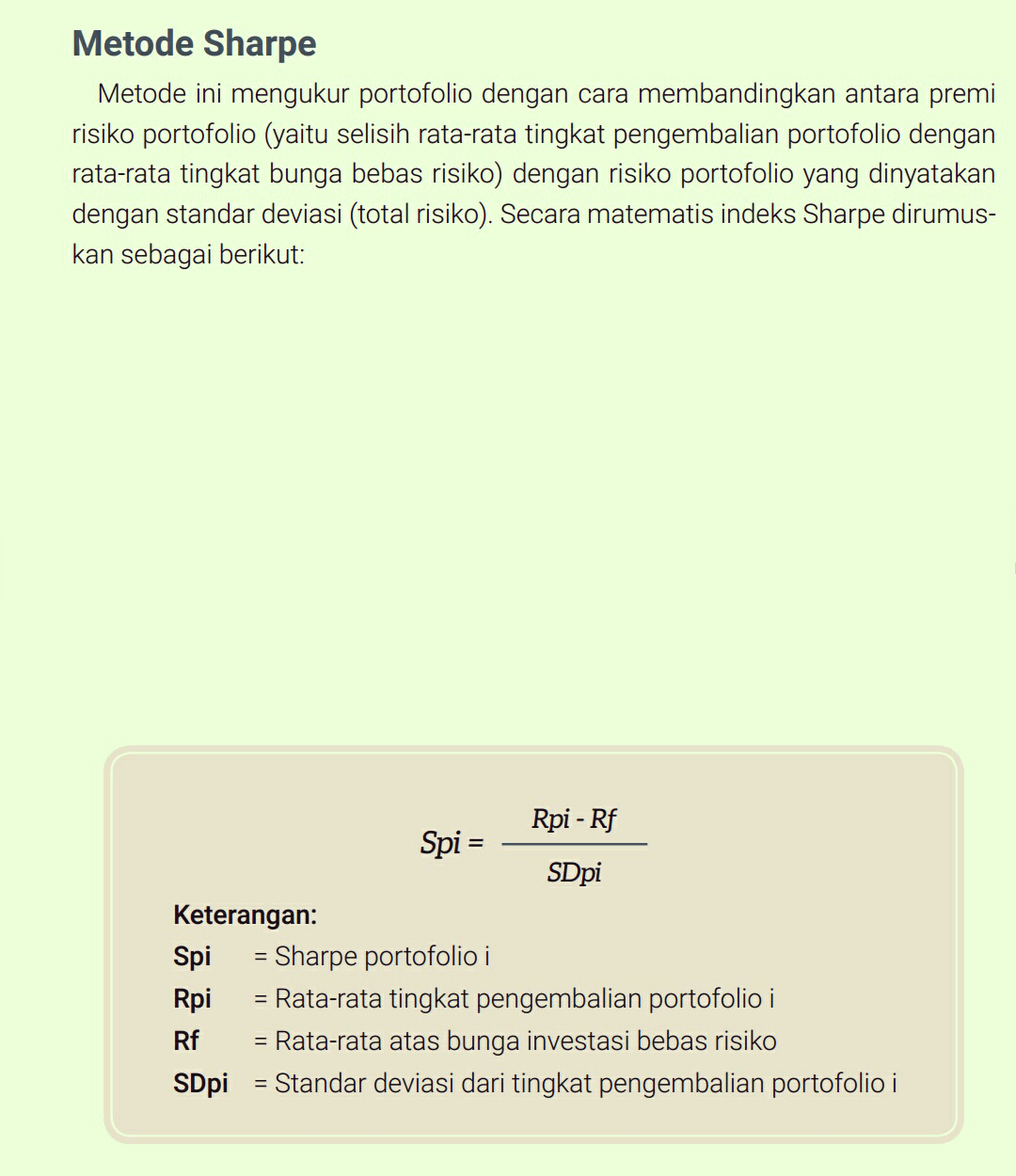

Metode Sharpe

Metode ini mengukur portofolio dengan cara membandingkan antara premi

risiko portofolio (yaitu selisih rata-rata tingkat pengembalian portofolio dengan

rata-rata tingkat bunga bebas risiko) dengan risiko portofolio yang dinyatakan

dengan standar deviasi (total risiko). Secara matematis indeks Sharpe dirumuskan sebagai berikut:

Metode Treynor

Metode ini mengukur kinerja portofolio dengan cara membandingkan antara

premi risiko portofolio (yaitu selisih rata-rata tingkat pengembalian portofolio

dengan rata-rata bebas risiko) dengan risiko portofolio yang dinyatakan dengan

beta (risiko pasar atau risiko sistematis). Secara matematis indeks Treynor

dirumuskan sebagai berikut :

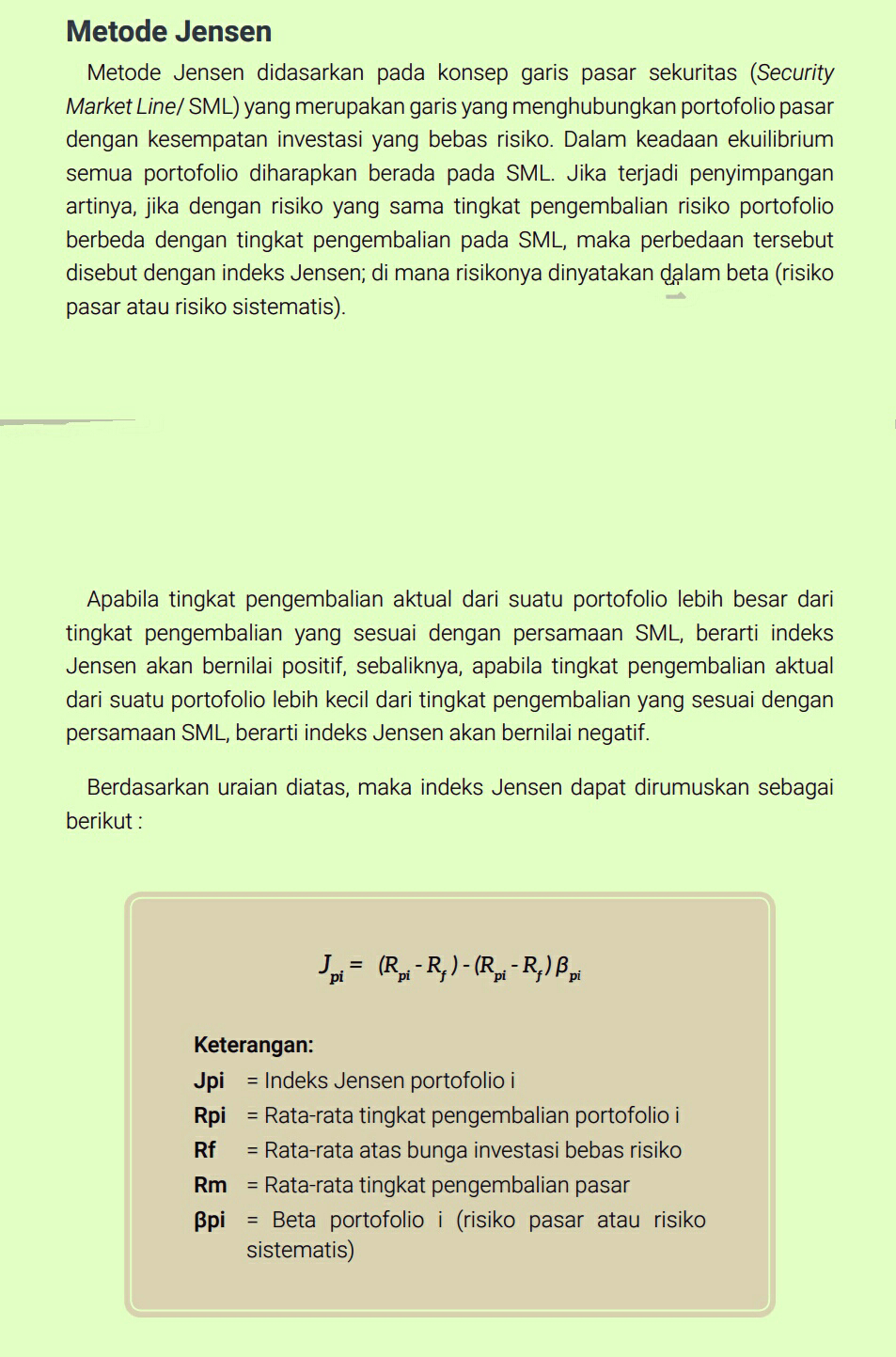

Metode Jensen

Metode Jensen didasarkan pada konsep garis pasar sekuritas (Security

Market Line/ SML) yang merupakan garis yang menghubungkan portofolio pasar

dengan kesempatan investasi yang bebas risiko. Dalam keadaan ekuilibrium

semua portofolio diharapkan berada pada SML. Jika terjadi penyimpangan

artinya, jika dengan risiko yang sama tingkat pengembalian risiko portofolio

berbeda dengan tingkat pengembalian pada SML, maka perbedaan tersebut

disebut dengan indeks Jensen; di mana risikonya dinyatakan dalam beta (risiko

pasar atau risiko sistematis).

Apabila tingkat pengembalian aktual dari suatu portofolio lebih besar dari

tingkat pengembalian yang sesuai dengan persamaan SML, berarti indeks

Jensen akan bernilai positif, sebaliknya, apabila tingkat pengembalian aktual

dari suatu portofolio lebih kecil dari tingkat pengembalian yang sesuai dengan

persamaan SML, berarti indeks Jensen akan bernilai negatif.

Berdasarkan uraian diatas, maka indeks Jensen dapat dirumuskan sebagai

berikut :

Klasifikasi Produk Pasar

Modal

Produk pasar modal secara umum dapat dibagi

menjadi 2 yaitu produk pasar modal dengan cara

investasi langsung yaitu saham dan obligasi dan

produk pasar modal dengan cara investasi tidak

langsung yaitu melalui Reksa Dana. Kemudian seiring

dengan perkembangan, produk tersebut mengalami

perkembangan sehingga muncul produk derivatif,

variasi dan produk hybrid yang memiliki gabungan-gabungan karakteristik tersebut.

Secara umum klasifikasi produk pasar modal dengan investasi langsung

dapat dibagi menjadi sebagai berikut:

Saham

Merupakan bukti penyertaan atau kepemilikan dalam suatu perusahaan

yang dapat berbentuk warkat atau tanpa warkat. Saham yang berbentuk

warkat dinyatakan dalam bentuk Surat Kolektif Saham (SKS) yang diterbitkan

oleh Emiten, sedangkan saham tanpa warkat tercatat dalam rekening Efek di

Lembaga Penyimpanan dan Penyelesaian (LPP) secara elektronik atas nama

pemegang rekening pada LPP. Data pemegang saham yang tercantum dalam

saham berbentuk warkat maupun tanpa warkat atas nama LPP, selanjutnya

dimasukkan dalam Daftar Pemegang Saham (DPS) yang ada di Emiten/ Biro

Administrasi Efek (BAE). DPS digunakan sebagai dasar penentuan pihak-pihak

yang berhak atas hak yang melekat pada saham tersebut (dividen, HMETD,

waran, hak suara, dan hak pemegang saham lainnya).

Porsi kepemilikan suatu perusahaan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Adapun karakteristik yuridis bagi

pemegang saham:

1. Limited Risk (pemegang saham hanya bertanggung jawab terhadap

sejumlah dana yang disetorkan dalam perusahaan).

2. Ultimate Control (pemegang saham, secara kolektif, akan menentukan

arah dan tujuan perusahaan).

3. Residual Claim (sebagai pihak terakhir yang memperoleh pembagian

hasil usaha perusahaan dan sisa aset dalam proses likuidasi perusahaan, setelah kreditur).

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli

atau memiliki saham:

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan

dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen

diberikan setelah mendapat persetujuan dari pemegang saham dalam

RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal

harus memegang saham tersebut dalam kurun waktu yang relatif lama

hingga kepemilikan saham berada dalam periode dimana diakui sebagai

pemegang saham yang berhak mendapatkan dividen.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai - artinya

kepada setiap pemegang saham diberikan dividen berupa uang tunai

dalam jumlah rupiah tertentu untuk setiap saham - atau dapat pula

berupa dividen saham yang berarti kepada setiap pemegang saham

diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki

seorang pemodal akan bertambah dengan adanya pembagian dividen

saham tersebut.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual.

capital gain terbentuk dengan adanya aktivitas perdagangan saham

di pasar sekunder. Misalnya investor membeli saham ABC dengan

harga per saham Rp3.000,00 kemudian menjualnya dengan harga

Rp3.500,00 per saham yang berarti pemodal tersebut mendapatkan

capital gain sebesar Rp500,00 untuk setiap saham yang dijualnya.

Sebagai instrumen investasi, saham memiliki risiko, antara lain:

1. Capital Loss

Merupakan kebalikan dari capital gain, yaitu suatu kondisi dimana

investor menjual saham lebih rendah dari harga beli. Misalnya saham

PT XYZ yang di beli dengan harga Rp2.000,00 per saham, kemudian

harga saham tersebut terus mengalami penurunan hingga mencapai

Rp1.400,00 per saham. Karena takut harga saham tersebut akan terus

turun, investor menjual pada harga Rp1.400,00 tersebut sehingga

mengalami kerugian sebesar Rp600,00 per saham.

2. Risiko Likuidasi

Risiko Likuidasi terjadi ketika perusahaan dinyatakan bangkrut oleh

pengadilan, atau perusahaan dibubarkan. Dalam hal ini hak klaim dari

pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban

perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan).

Jika masih terdapat sisa dari hasil penjualan kekayaan perusahaan

tersebut, maka sisa tersebut dibagi secara proporsional kepada seluruh

pemegang saham. Namun jika tidak terdapat sisa kekayaan perusahaan,

maka pemegang saham tidak akan memperoleh hasil dari likuidasi

tersebut. Kondisi ini merupakan risiko yang terberat dari pemegang

saham. Untuk itu seorang pemegang saham dituntut untuk secara terus

menerus mengikuti perkembangan perusahaan.

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari,

harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun

penurunan. Pembentukan harga saham terjadi karena adanya permintaan dan

penawaran atas saham tersebut. Dengan kata lain harga saham terbentuk oleh

penawaran dan permintaan atas saham tersebut. Penawaran dan permintaan

tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas

saham tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut

bergerak) maupun faktor yang sifatnya makro seperti tingkat suku bunga, inflasi,

nilai tukar dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan

faktor lainnya.

Saham Syariah

Secara konsep, saham syariah merupakan saham yang bidang usahanya

memenuhi prinsip syariah. Pembahasan lebih lengkap tentang saham syariah

bisa dilihat pada Buku Seri Literasi Keuangan Industri Jasa Keuangan Syariah.

Secara konsep, saham syariah merupakan saham perusahaan yang memenuhi

kriteria tertentu. Adapun kriteria tersebut adalah :

1. Perusahaan yang bidang usahanya tidak bertentangan dengan prinsip

syariah seperti perusahaan rokok, minuman keras, perbankan yang

menganut riba dan perjudian.

2. Perusahaan yang memiliki rasio hutang berbasis bunga dibanding total

aset tidak lebih dari 45%.

3. Perusahaan yang memiliki rasio pendapatan non halal dibanding total

pendapatan tidak lebih dari.

Secara berkala, Otoritas Jasa Keuangan menerbitkan Daftar Efek Syariah

(DES) yang berisi Efek-Efek syariah termasuk saham syariah yang memenuhi

kriteria tersebut di atas. Dalam setahun OJK menerbitkan DES sebanyak dua

kali, yang berlaku Efektif pada tanggal 1 Juni dan 1 Desember. Berdasarkan DES

yang dikeluarkan OJK, Bursa Efek Indonesia menerbitkan indeks syariah, antara

lain Indeks Saham Syariah Indonesia (ISSI), Jakarta Islamic Index (JII) 70, dan

JII 30.

Obligasi

Merupakan Efek berbasis surat hutang yang memberikan hasil investasi

bersifat tetap selama periode tertentu hingga jangka waktu jatuh temponya.

Terdapat beberapa jenis obligasi, yaitu:

1. Dilihat dari sisi penerbit:

a. Corporate Bonds: obligasi yang diterbitkan oleh perusahaan, baik

yang berbentuk badan usaha milik negara (BUMN), atau badan

usaha swasta.

b. Government Bonds: obligasi yang diterbitkan oleh pemerintah

pusat.

c. Municipal Bonds: obligasi yang diterbitkan oleh pemerintah

daerah untuk membiayai proyek-proyek yang berkaitan dengan

kepentingan publik (public utility).

2. Dilihat dari sistem pembayaran bunga:

a. Zero Coupon Bonds: obligasi yang tidak melakukan pembayaran

bunga secara periodik. Namun, bunga, dan pokok dibayarkan

sekaligus pada saat jatuh tempo.

b. Coupon Bonds: obligasi dengan kupon yang dapat diuangkan

secara periodik sesuai dengan ketentuan penerbitnya.

c. Fixed Coupon Bonds: obligasi dengan tingkat kupon bunga yang

telah ditetapkan sebelum masa penawaran di pasar perdana dan

akan dibayarkan secara periodik.

d. Floating Coupon Bonds: obligasi dengan tingkat kupon bunga

yang ditentukan sebelum jangka waktu tersebut, berdasarkan

suatu acuan (benchmark) tertentu seperti average time deposit

(ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari

bank pemerintah dan swasta.

3. Dilihat dari sistem pembayaran bunga:

a. Convertible Bonds: obligasi yang memberikan hak kepada

pemegang obligasi untuk mengkonversikan obligasi tersebut ke

dalam sejumlah saham milik penerbitnya.

b. Exchangeable Bonds: obligasi yang memberikan hak kepada

pemegang obligasi untuk menukar saham perusahaan ke dalam

sejumlah saham perusahaan afiliasi milik penerbitnya.

c. Callable Bonds: obligasi yang memberikan hak kepada Emiten

untuk membeli kembali obligasi pada harga tertentu sepanjang

umur obligasi tersebut.

d. Putable Bonds: obligasi yang memberikan hak kepada investor

yang mengharuskan Emiten untuk membeli kembali obligasi

pada harga tertentu sepanjang umur obligasi tersebut.

4. Dilihat dari segi jaminan atau kolateralnya:

a. Secured Bonds: obligasi yang dijamin dengan kekayaan tertentu

dari penerbitnya atau dengan jaminan lain dari pihak ketiga. Dalam

kelompok ini, termasuk di dalamnya adalah:

1) Guaranteed Bonds: obligasi yang pelunasan bunga dan pokoknya

dijamin dengan penanggungan dari pihak ketiga.

2) Mortgage Bonds: obligasi yang pelunasan bunga dan pokoknya

dijamin dengan agunan hipotik atas properti atau aset tetap.

3) Collateral Trust Bonds: obligasi yang dijamin dengan Efek yang

dimiliki penerbit dalam portofolionya, misalnya saham-saham

anak perusahaan yang dimilikinya.

b. Unsecured Bonds: obligasi yang tidak dijaminkan dengan

kekayaan tertentu tetapi dijamin dengan kekayaan penerbitnya

secara umum.

5. Dilihat dari segi nilai nominal:

a. Conventional Bonds: obligasi yang lazim diperjualbelikan dalam

satu nominal, Rp1.000.000.000,00 per satu lembar.

b. Retail Bonds: obligasi yang diperjualbelikan dalam satuan nilai

nominal yang kecil, yang saat ini beredar di Indonesia adalah

obligasi pemerintah seperti Obligasi Ritel Indonesia dan Sukuk

Retail.

6. Dilihat dari segi perhitungan imbal hasil:

a. Conventional Bonds: obligasi yang diperhitungan dengan menggunakan sistem kupon bunga.

b. Sharia Bonds: obligasi yang perhitungan imbal hasil dengan

menggunakan perhitungan bagi hasil. Dalam perhitungan ini

dikenal dua macam obligasi syariah, yaitu:

1) Obligasi Syariah Mudharabah merupakan obligasi syariah yang

menggunakan akad bagi hasil sedemikian sehingga pendapatan

yang diperoleh investor atas obligasi tersebut diperoleh setelah

mengetahui pendapatan Emiten.

2) Obligasi Syariah Ijarah merupakan obligasi syariah yang

menggunakan akad sewa sedemikian sehingga kupon (fee

ijarah) bersifat tetap, dan bisa diketahui/ diperhitungkan sejak

awal obligasi diterbitkan.

Karakteristik “Obligasi”

1. Nilai nominal (Face Value) adalah nilai pokok dari suatu obligasi yang

akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh

tempo.

2. Kupon (the Interest Rate) adalah nilai bunga yang diterima pemegang

obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah

setiap 3 atau 6 bulanan) kupon obligasi dinyatakan dalam persentase

tahunan.

3. Jatuh tempo (maturity) adalah tanggal saat pemegang obligasi akan

mendapatkan pembayaran kembali pokok atau nilai nominal obligasi

yang dimilikinya. Periode jatuh tempo obligasi bervariasi, untuk saat ini,

periode obligasi mulai dari 365 hari sampai dengan 30 tahun. Obligasi

yang akan jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk

diprediksi, sehingga memilki risiko yang lebih kecil dibandingkan dengan

obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun. Secara

umum, semakin panjang jatuh tempo suatu obligasi, semakin tinggi

kupon/ bunganya.

4. Penerbit/ Emiten (issuer) mengetahui dan mengenal penerbit obligasi

merupakan faktor sangat penting dalam melakukan investasi Obligasi

Ritel. Mengukur risiko/ kemungkinan dari penerbit obligasi tidak dapat

melakukan pembayaran kupon dan atau pokok obligasi tepat waktu

(disebut default risk) dapat dilihat dari peringkat (rating) obligasi yang

dikeluarkan oleh lembaga pemeringkat seperti PEFINDO.

Harga Obligasi

Berbeda dengan harga saham yang dinyatakan dalam bentuk mata uang,

harga obligasi dinyatakan dalam persentase (%), yaitu persentase dari nilai

nominal. Ada 3 kemungkinan harga pasar dari obligasi yang ditawarkan, yaitu:

1. Par (nilai par): Harga Obligasi sama dengan nilai nominal. Misalnya

obligasi dengan nilai nominal Rp50.000.000,00 dijual pada harga

100%, maka nilai obligasi tersebut adalah 100% x Rp50.000.000,00 =

Rp50.000.000,00.

2. At premium (dengan Premi): Harga Obligasi lebih besar dari nilai nominal.

Misalnya obligasi dengan nilai nominal Rp50.000.000,00 dijual dengan

harga 102%, maka nilai obligasi adalah 102% x Rp50.000.000,00 =

Rp51.000.000,00.

3. At discount (dengan diskon): Harga Obligasi lebih kecil dari nilai nominal

Misalnya obligasi dengan nilai nominal Rp50.000.000,00 dijual dengan

harga 98%, maka nilai dari obligasi adalah 98% x Rp50.000.000,00 =

Rp49.000.000,00.

Yield Obligasi

Pendapatan atau imbal hasil atau return yang akan diperoleh dari investasi

obligasi dinyatakan sebagai yield, yaitu hasil yang akan diperoleh investor apabila

menempatkan dananya untuk dibelikan obligasi. Sebelum memutuskan untuk

berinvestasi obligasi, investor harus mempertimbangkan besarnya yield obligasi,

sebagai faktor pengukur tingkat pengembalian tahunan yang akan diterima. Ada

2 istilah dalam penentuan yield yaitu current yield dan yield to maturity.

1. Current yield adalah yield yang dihitung berdasarkan jumlah kupon yang

diterima selama satu tahun terhadap harga obligasi tersebut.

Contoh:

Jika obligasi PT XYZ memberikan kupon kepada pemegangnya sebesar

17% per tahun sedangkan harga obligasi tersebut adalah 98% untuk nilai

nominal Rp1.000.000.000,00 maka:

Sementara itu yield to maturity (YTM) adalah tingkat pengembalian

atau pendapatan yang akan diperoleh investor apabila memiliki obligasi

sampai jatuh tempo. Formula YTM yang seringkali digunakan oleh para

pelaku adalah YTM approximation atau pendekatan nilai YTM, sebagai

berikut:

Contoh:

Obligasi XYZ dibeli pada 5 September 2018 dengan harga 94.25% memiliki

kupon sebesar 8% dibayar setiap 3 bulan sekali dan jatuh tempo pada 5

September 2023. Berapakah besar YTM approximation-nya?

YTM Approximation = 9.15 / 97.125

YTM Approximation = 0.0942 = 9.42%

Sukuk

Sukuk merupakan bukti kepemilikan yang bernilai sama dan mewakili bagian

yang tidak terpisahkan atau tidak terbagi atas aset yang mendasarinya. Sukuk

memiliki karakteristik khusus yang membedakannya dengan obligasi.

Pembahasan lebih lengkap mengenai sukuk bisa dilihat pada Buku Industri

Jasa Keuangan Syariah.

Efek Derivatif

Efek derivatif merupakan Efek turunan dari Efek “utama” baik yang bersifat

penyertaan maupun utang. Efek turunan dapat berarti turunan langsung dari

Efek “utama” maupun turunan selanjutnya. Derivatif merupakan kontrak atau

perjanjian yang nilai atau peluang keuntungannya terkait dengan kinerja aset

lain. Aset lain ini disebut sebagai underlying assets.

Dalam pengertian yang lebih khusus, derivatif merupakan kontrak finansial

antara 2 (dua) atau lebih pihak-pihak guna memenuhi janji untuk membeli atau

menjual assets/ commodities yang dijadikan sebagai objek yang diperdagangkan pada waktu dan harga yang merupakan kesepakatan bersama antara pihak

penjual dan pihak pembeli. Adapun nilai di masa mendatang dari objek yang

diperdagangkan tersebut sangat dipengaruhi oleh instrumen induknya yang ada

di spot market.

Derivatif Keuangan

Derivatif yang terdapat di BEI adalah derivatif keuangan (financial derivative).

Derivatif keuangan merupakan instrumen derivatif, di mana variabel-variabel

yang mendasarinya adalah instrumen-instrumen keuangan, yang dapat berupa

saham, obligasi, indeks saham, indeks obligasi, mata uang (currency), tingkat

suku bunga dan instrumen-instrumen keuangan lainnya.

Instrumen-instrumen derivatif sering digunakan oleh para pelaku pasar

(pemodal dan Perusahaan Efek) sebagai sar ana untuk melakukan lindung nilai

(hedging) atas portofolio yang mereka miliki. Beberapa jenis produk dan turunan

yang diperdagangkan di BEI :

1. Kontrak Opsi Saham

2. Kontrak Berjangka Efek Indeks

Reksa Dana

Produk Pengelolaan Investasi terdiri dari :

1. Reksa Dana Konvensional

2. Reksa Dana Syariah

3. Produk Pengelolaan Investasi Lainnya

Sesuai dengan Undang-Undang Pasar Modal No 8 Tahun 1995, Reksa Dana

adalah wadah untuk menghimpun dana dari masyarakat pemodal yang selanjutnya diinvestasikan kembali ke dalam portofolio Efek oleh Manajer Investasi.

Berdasarkan definisi di atas, Reksa Dana adalah:

1. Wadah untuk menghimpun dana dari masyarakat pemodal

Menghimpun dana dari masyarakat bukan perkara main-main. Otoritas Jasa

Keuangan (OJK) secara ketat sudah mengatur jenis perusahaan seperti apa saja

yang dapat melakukan kegiatan penghimpunan dana, antara lain seperti bank,

asuransi, dana pensiun, pegadaian, multifinance, dan pasar modal.

Reksa Dana merupakan produk dari perusahaan yang masuk dalam kategori

pasar modal yang diawasi oleh OJK sehingga bisa melakukan kegiatan

penghimpunan dana dari masyarakat.

2. Diinvestasikan kembali dalam portofolio Efek

Dalam kesehariannya, masyarakat menggunakan produk dan jasa dari

berbagai perusahaan. Sebagai gambaran:

Ketika bangun tidur, kita mandi dan menggunakan produk seperti odol dan

sabun. Salah satu produsennya adalah Unilever. Kemudian sarapan mie yang

diproduksi oleh Indofood. Waktu berangkat kerja, menggunakan kendaraan

mobil/ motor yang diproduksi oleh Astra Internasional. Perjalanan ke kantor

menggunakan jalan tol yang dimiliki Jasa Marga. Untuk membayar biaya tol

menggunakan uang elektronik yang dikeluarkan oleh bank.

Nama-nama perusahaan di atas seperti Unilever, Indofood, Astra Internasional, Jasa Marga dan adalah perusahaan terbuka yang salah satu sumber

pendanaan perusahaan berasal dari penerbitan Efek saham dan obligasi.

Efek saham adalah surat berharga yang menyatakan kepemilikan suatu

perusahaan. Dengan berinvestasi pada saham berarti seseorang menjadi

pemilik perusahaan. Efek obligasi adalah surat berharga yang menyatakan bukti

hutang suatu perusahaan. Dengan berinvestasi pada obligasi berarti seseorang

memberikan pinjaman kepada perusahaan.

Dana yang dihimpun dari masyarakat tersebut diinvestasikan dalam Efek

saham dan Efek obligasi. Karena memiliki beberapa Efek sekaligus, maka

disebut portofolio Efek.

3. Oleh Manajer Investasi

Kegiatan investasi tentunya harus dilakukan oleh pihak yang memiliki keahlian

dan mendedikasikan semua waktunya untuk hal tersebut. Dalam UUPM, pihak

itu disebut Manajer Investasi (MI).

Bagi masyarakat awam, Manajer Investasi sering dipersepsikan sebagai orang.

Hal itu kurang tepat, karena MI pada dasarnya adalah perusahaan. Perusahaan

yang mendapat izin disebut Manajer Investasi (MI), sementara izin bagi personel

yang bekerja di perusahaan disebut Wakil Manajer Investasi (WMI).

Izin untuk MI dan WMI diberikan oleh Otoritas Jasa Keuangan. Prosesnya juga

tidak sederhana karena ada berbagai rangkaian fit and proper test untuk memastikan bahwa penerima izin memiliki kemampuan dan integritas yang baik.

Melalui Reksa Dana, masyarakat dapat berinvestasi pada perusahaan-perusahaan terkemuka di Indonesia melalui perantaraan Manajer Investasi. Dengan

demikian, ketika perusahaan tersebut berkembang dan membagikan keuntungan, masyarakat bisa ikut menikmati hasil pertumbuhan tersebut.

Reksa Dana merupakan bagian dari produk pengelolaan investasi yang diawasi

oleh OJK. Seiring dengan perkembangan zaman, produk pengelolaan investas

juga semakin beraneka ragam sesuai dengan kebutuhan. Jenis-jenisnya sebagai

berikut :

Reksa Dana Konvensional

1. Reksa Dana Pasar Uang

Reksa Dana yang kebijakan investasinya 100% ditempatkan pada

instrumen pasar uang (surat berharga yang jatuh temponya kurang

dari 1 tahun). Jenis Reksa Dana ini cocok untuk investor dengan tujuan

investasi yang jangka waktunya kurang dari 1 tahun.

2. Reksa Dana Pendapatan Tetap

Reksa Dana yang kebijakan investasinya minimal 80% ditempatkan pada

instrumen obligasi. Jenis Reksa Dana ini cocok untuk investor dengan

tujuan investasi yang jangka waktunya antara 1 - 3 tahun.

3. Reksa Dana Campuran

Reksa Dana yang kebijakan investasinya maksimal 79% ditempatkan

pada instrumen saham, obligasi dan pasar uang. Jenis Reksa Dana ini

cocok untuk investor dengan tujuan investasi yang jangka waktunya

antara 3 - 5 tahun.

4. Reksa Dana Saham

Reksa Dana yang kebijakan investasinya minimal 80% ditempatkan pada

instrumen saham. Jenis Reksa Dana ini cocok untuk investor dengan

tujuan investasi yang jangka waktunya di atas 5 tahun

Reksa Dana Syariah

Reksa Dana Syariah adalah Reksa Dana sebagaimana dimaksud dalam

Undang-Undang tentang pasar modal dan peraturan pelaksanaannya yang

pengelolaannya tidak bertentangan dengan prinsip syariah di pasar modal.

Reksa Dana Syariah dapat berupa:

1. Reksa Dana Syariah Pasar Uang;

2. Reksa Dana Syariah Pendapatan Tetap;

3. Reksa Dana Syariah Saham;

4. Reksa Dana Syariah Campuran;

5. Reksa Dana Syariah Terproteksi;

6. Reksa Dana Syariah Indeks;

7. Reksa Dana Syariah Berbasis Efek Syariah Luar Negeri;

8. Reksa Dana Syariah Berbasis Sukuk;

9. Reksa Dana Syariah Berbentuk Kontrak Investasi Kolektif yang Unit

Penyertaannya diperdagangkan di Bursa; dan

10. Reksa Dana Syariah Berbentuk Kontrak Investasi Kolektif Penyertaan

Terbatas.

Produk Pengelolaan

Investasi Lainnya

1. Reksa Dana Terstruktur (Structured Fund)

Reksa Dana terstruktur kemudian dibagi lagi menjadi 3 kategori yaitu:

a. Reksa Dana Indeks adalah Reksa Dana yang portofolio investasinya

mengacu kepada indeks tertentu. Indeks yang dijadikan acuan bisa

berupa indeks saham ataupun indeks obligasi. Perbedaan antara Reksa

Dana Indeks dengan Reksa Dana Konvensional adalah Reksa Dana

indeks mengambil strategi investasi pasif dengan menghasilkan tingkat

return yang setara dengan return indeks yang ditirunya. Sementara,

Reksa Dana Konvensional mencoba mengalahkan indeks yang menjadi

acuan dengan menerapkan strategi investasi aktif.

b. Reksa Dana Terproteksi (Capital Protected Fund) adalah reksa dana

yang berusaha memproteksi nilai investasi awal investasi investor melalui

mekanisme pengelolaan serta memiliki masa dan unit penawaran yang

terbatas. Mekanisme proteksi umumnya dilakukan dengan membeli

instrumen surat utang (obligasi) dan memegangnya hingga jatuh tempo

(buy and hold). Sehingga kecuali obligasi yang bersangkutan mengalami

gagal bayar, maka nilai investasi awal akan terjaga seutuhnya.

c. Reksa Dana dengan Penjaminan (Capital Guaranteed Fund) adalah

Reksa Dana yang menggaransi nilai investasi awal investor melalui

mekanisme pengelolaan serta memiliki masa unit penawaran yang

terbatas. Mekanisme garansi dilakukan dengan melakukan perjanjian

dengan perusahaan asuransi sebagai guarantor.

Dari ketiga Reksa Dana Terstruktur, hanya Reksa Dana Indeks yang bisa

ditawarkan terus menerus seperti layaknya jenis Reksa Dana konvensional.

Sementara itu, Reksa Dana Terproteksi dan Reksa Dana dengan Penjaminan

memiliki masa dan unit penawaran yang terbatas.

2. Exchanged Traded Fund (ETF) atau Reksa Dana yang Unit Penyertaannya

Diperdagangkan di Bursa

ETF adalah reksa dana berbentuk kontrak investasi kolektif yang

unit penyertaannya diperdagangkan di bursa Efek. Reksa Dana ini merupakan pengembangan dari jenis Reksa Dana indeks. Dengan prinsip yang

hampir sama dengan Reksa Dana indeks, perbedaan utamanya adalah ETF

dapat dibeli melalui pasar sekunder melalui pialang/ broker atau langsung

melalui Manajer Investasi. Sementara Reksa Dana indeks dan Reksa Dana

konvensional lainnya hanya dapat dibeli melalui Manajer Investasi langsung.

Likuiditas di pasar sekunder merupakan salah satu kendala produk ini. Oleh

karena itu, dalam ETF dikenal pihak yang disebut dengan Dealer Partisipan.

Dealer Partisipan adalah anggota bursa Efek yang menandatangani perjanjian

dengan Manajer Investasi penerbit ETF untuk menjadi market maker. Market

maker adalah pihak yang bersedia membeli atau menjual ETF pada harga yang

telah ditentukan sehingga menjadikan instrumen tersebut mudah diperdagangkan (likuid).

3. Kontrak Investasi Kolektif Dana Investasi Real Estate (KIK DIRE)

KIK DIRE di luar negeri dikenal dengan sebutan Real Estate Investment Trust

(REITs). KIK DIRE adalah wadah yang dipergunakan untuk menghimpun dana

dari masyarakat pemodal untuk selanjutnya diinvestasikan pada aset real

estate, aset yang berkaitan dengan real estate dan atau kas dan setara kas. Jadi

jenis Reksa Dana ini dapat membeli real estate dalam bentuk tanah, bangunan,

gedung ataupun saham dan obligasi perusahaan terbuka sepanjang diterbitkan

oleh perusahaan berbasis properti.

4. Kontrak Investasi Kolektif Efek Beragun Aset (KIK EBA)

KIK EBA atau dikenal dengan Aset Backed Securities (ABS) di luar negeri.

KIK EBA secara sederhana adalah Reksa Dana berbasis aset keuangan seperti

surat berharga komersial, tagihan kartu kredit, kredit kepemilikan rumah, kredit

kepemilikan kendaraan dan lainnya. Jenis KIK EBA yang berhasil diterbitkan di

Indonesia adalah hasil kerja sama antara PT Danareksa Investment Management,

PT Sarana Multigriya Finansial dan Bank BTN, dimana KIK-EBA ini berbasis KPR

yang diterbitkan oleh Bank BTN.

5. Efek Beragun Aset – Surat Penyertaan (EBA SP)

EBA SP adalah Efek beragun aset yang diterbitkan oleh Penerbit yang portofolionya berupa Kumpulan Piutang dan merupakan bukti kepemilikan secara

proporsional atas Kumpulan Piutang yang dimiliki bersama oleh sekumpulan

pemegang EBA SP.

6. Reksa Dana Penyertaan Terbatas (RDPT)

RDPT adalah Reksa Dana yang menghimpun dana dari pemodal profesional

dan selanjutnya diinvestasikan pada portofolio Efek. Portofolio Efek yang

dimaksud disini tidak terbatas pada instrumen pasar modal namun bisa juga

pembiayaan terhadap sektor riil. Sedangkan yang dimaksud dengan pemodal

profesional adalah investor yang memiliki kemampuan menganalisis risiko

Reksa Dana. Dari sisi keuangan minimum investasi adalah Rp5.000.000.000,00.

Beberapa keunikan dari Reksa Dana ini adalah jumlah pihak yang terlibat dibatasi paling banyak 49 orang. Manajer Investasi sendiri juga diwajibkan melakukan penyertaan modal di dalam Reksa Dana yang dikelola dengan nominal

Rp5.000.000.000,00. Karena berinvestasi pada sektor riil, maka penilaian

terhadap harga pasar dari aset yang bersangkutan tidak menggunakan metode

nilai pasar wajar seperti Reksa Dana konvensional pada umumnya. Publikasi

NAB juga dilakukan setiap 3 bulan sekali.

7. Dana Investasi Infrastruktur Berbentuk Kontrak Investasi Kolektif (DINFRA)

DINFRA adalah wadah berbentuk kontrak investasi kolektif yang dipergunakan

untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya sebagian

besar diinvestasikan pada aset infrastruktur oleh manajer investasi.

8. Dana Investasi Multi Aset (DIMA)

DIMA adalah wadah yang dipergunakan untuk menghimpun dana dari pemodal

tertentu untuk selanjutnya diinvestasikan oleh Manajer Investasi pada portofolio

Efek dan/ atau portofolio investasi selain Efek. Yang dimaksud dengan pemodal

tertentu adalah wajib pajak berupa orang pribadi atau badan yang berdasarkan

Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak telah

memperoleh surat keterangan pengampunan pajak sebagaimana dimaksud

dalam Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak.

Proses pembentukan Reksa Dana adalah sebagai berikut:

1. Manajer Investasi dan Bank Kustodian membuat perjanjian bersama

yang disebut Kontrak Investasi Kolektif (KIK). Kontrak tersebut mengatur

tugas dan kewajiban masing-masing pihak. Tugas bank kustodian

adalah:

a. Melakukan penyelesaian transaksi;

b. Menyimpan surat berharga;

c. Menghitung NAB; dan

d. Menjadi unit registrasi investor

Tugas Manajer Investasi adalah mengelola dana untuk diinvestasikan

pada produk pasar modal.

2. Selanjutnya Reksa Dana yang berbentuk Kontrak Investasi Kolektif

ditawarkan kepada investor. Investor berinvestasi di Reksa Dana dengan

cara melakukan pemindahan uang ke rekening Reksa Dana yang terdaftar

di bank kustodian. Selanjutnya investor tersebut akan mendapat unit

penyertaan sebagai satuan kepemilikan Reksa Dana.

3. Dana investor selanjutnya dikelola oleh Manajer Investasi ke instrumen

saham, utang dan pasar uang.

Siapa diantara teman-teman yang belum punya akun Facebook? Pasti hampir

semuanya memiliki akun Facebook. Tahukah Anda siapa pendiri Facebook?

Apakah dia seorang yang sudah berumur? Ataukah ia berasal dari keluarga kaya

yang memberinya fasilitas?

Ternyata yang mendirikan Facebook adalah seorang anak muda yang saat ia

mendirikan Facebook umurnya baru 24 tahun. Ia juga tidak berasal dari keluarga

kaya. Namanya adalah Mark Elliot Zuckerberg atau sering disebut Mark Zuckerberg.

Mark Zuckerberg dilahirkan pada tanggal 14 Mei 1984 di Dobb Ferry, West

Chester County, New York. Ia adalah anak kedua dari empat bersaudara. Ayahnya

berprofesi sebagai dokter gigi dan ibunya sebagai psikiater

Mark menyelesaikan sekolah menengahnya di Ardsley High School dan

kemudian masuk Phillips Exeter Academy. Kemudian ia melanjutkan ke Universitas Harvard dengan jurusan psikologi. Saat ini Mark adalah satu-satunya anak

muda yang berhasil menjadi miliarder dengan jerih payahnya sendiri melalui

facebook.com.

Mark drop out dari Harvard karena kesibukannya mengurus Facebook. Namun

ia berhasil menjadi anak muda terkaya di dunia dari hasil jerih payahnya sendiri.

“Dia adalah miliarder termuda di dunia saat ini, dan kami yakin ia adalah miliarder

termuda sepanjang sejarah yang mengumpulkan sendiri kekayaannya,” ujar

Matthew Miller, associate editor Majalah Forbes.

Kebanyakan anak muda yang masuk dalam jajaran orang terkaya dunia

adalah dari warisan orang tuanya, namun Mark tidaklah demikian. Majalah

Forbes menobatkan Zuckerberg sebagai “The Youngest `Self-made’ Billionaire

on the Planet” tahun 2008.

Berdirinya Facebook

Bagaimana awal berdirinya Facebook? Mark Zuckerberg adalah anak yang

sangat cerdas. Sejak kecil ia suka mengotak-atik komputer. Pada umur 8 tahun,

ayah Mark membelikannya sebuah komputer. Sejak saat itulah ia bisa menghabiskan waktunya bermain dengan komputer.

Di sekolah, Zuckerberg termasuk anak yang pandai dan unggul di bidang

matematika. Zuckerberg sering menerima hadiah dan penghargaan di bidang

sains (matematika, astronomi, dan fisika). Zuckerberg juga bisa berbahasa

asing selain bahasa Inggris. Dalam angket pendaftaran mahasiswanya, Zuckerberg menulis bisa berbahasa Prancis, Ibrani, Latin dan Yunani Kuno. Bahkan

baru-baru ini Mark juga gencar belajar bahasa China.

Saat di SMA Mark Zuckerberg dan temannya yang bernama D’Angelo berhasil

membuat plug-in untuk MP3 player Winamp. Kemudian mereka mengirim

program itu ke AOL (American on line) dan Microsoft. Melihat kejeniusannya

dalam memprogram akhirnya Microsoft mempekerjakannya untuk menyelesaikan sebuah proyek.

Ketika di Harvard, Mark menemukan bahwa Harvard tidak membagi buku

mahasiswa yang memuat foto dan identitas mahasiswa Harvard pada mahasiwanya, padahal menurut Mark hal itu sangat penting agar sesama mahasiswa

bisa saling kenal. Kemudian Mark menawarkan diri untuk membuat program

seperti itu namun ditolak oleh pihak Harvard dengan alasan Harvard tidak

mengedarkan informasi mengenai data mahasiswanya.

Zuckerberg tak kehilangan akal, ia lalu membuat situs coursematch.com yang

memungkinkan teman-teman sekelasnya berkomunikasi satu sama lain melalui

situs itu. Zuckerberg tetap ingin melanjutkan keinginannya untuk membuat direktori mahasiswa Harvard agar tak hanya teman sekelasnya saja yang bisa saling

berkomunikasi namun juga semua mahasiswa Harvard bisa saling mengenal.

Suatu malam Zuckerberg mencuri data mahasiswa Harvard dan memasukkan foto-foto mereka ke dalam situs yang ia buat yang bernama facemash.com.

Ia memampang foto teman-temannya dan memberi pancingan foto siapa yang

paling hot. Ternyata pancingannya mengena. Empat jam sejak situs itu diluncurkan, 450 orang mengunjungi situs itu dan 22.000 foto dibuka. Pihak Harvard pun

mengetahuinya dan sambungan internet diputus. Zuckerberg mendapat teguran

dan menyampaikan permintaan maafnya namun Zuckerberg tak berhenti.

Zuckerberg kemudian membuat situs baru yang bernama thefacebook.com.

Ia meluncurkannya pada februari 2004. Situs ini memungkinkan seseorang

memiliki akun, lalu pengguna dapat memasang foto dan saling bertukar

informasi dengan temannya atau saudaranya. Awalnya sasaran thefacebook.

com adalah mahasiswa Harvard, namun seiring dengan perkembangannya

akhirnya kampus sekitar Harvard pun meminta untuk dimasukkan bahkan ia

juga menerima permintaan dari khalayak umum seperti para pekerja dan anak

sekolahan.

Mark Zuckerberg Menjadi Miliarder

Pada tahun 2006 Facebook membuat jaringan untuk umum dengan syarat

harus memiliki email. Jumlah anggota Facebook yang meningkat ini akhirnya

membuat pangsa pasar baru alias tambang emas bagi Mark.

Saat penggunanya mencapai satu juta, Zuckerberg pun menawarkan investasi

pada perusahaan lain yang mau bergabung mengembangkan Facebook. Tercatatlah perusahaan seperti PayPal, Accel Partners, Greylock Partners, Merytech

Capital Partners, Li-Ka-Shing, Viacom, Google, Yahoo dan bahkan Microsoft ikut

menanam saham di Facebook. Karena hal inilah ada rumor Facebook mau dijual,

namun Zuckerberg mengingkarinya dan menegaskan Facebook tak akan dijual.

Melesatnya bisnis Facebook membuat Zuckerberg menumpuk kekayaan

sehingga banyak majalah termasuk Time dan Forbes menobatkannya sebagai

“Man of the Year”. Pada April 2019 berdasarkan Forbes, Mark Zuckerberg adalah

orang terkaya ke 8 di dunia dengan kekayaan bersih 62.300.000.000,00 dolar AS

atau sekitar Rp872.200.000.000.000,00 (kurs 1 dolar AS = Rp14.000,00). Hampir

semua kekayaan ini berasal dari kepemilikan saham di Facebook yang melakukan Initial Public Offering (IPO) pada tahun 2012.

Proses IPO saham Facebook tidak berjalan mulus. Dalam prospektus awal

yang diserahkan kepada Securities and Exchange Commission (SEC), disebutkan bahwa jumlah pengguna aktif Facebook pada tahun 2012 mencapai 845

juta pengguna aktif dengan 2,7 miliar Like dan Comment per hari. Dalam laporan

tersebut disebutkan juga bahwa pertumbuhan jumlah pengguna dan pendapatan mengalami perlambatan, dan diperkirakan perlambatan tersebut akan terus

berlanjut.

Untuk memastikan bahwa pemegang saham awal masih akan tetap mempertahankan status pengendali di perusahaan, Facebook mengeluarkan saham

dengan struktur dual-class. Dengan struktur ini, Zuckerberg memiliki 22%

kepemilikan saham dan 57% saham dengan hak voting. Nilai IPO Facebook

yang diperkirakan mencapai USD 5 Milliar juga merupakan IPO terbesar dalam

sejarah internet.

Kegiatan roadshow Facebook di awal cukup menantang karena Zuckerberg

berpakaian santai, bukan pakaian formal resmi seperti kegiatan pertemuan

dengan investor pada umumnya. Bahkan ada analis yang menyebut Mark

Zuckerberg tidak dewasa “mark of immaturity”. Video 30 menit yang diputar

selama diskusi berlangsung juga membuat frustrasi sebagian investor yang

menginginkan sesi tanya jawab lebih detail dan tidak digunakan lagi dalam

pertemuan mendatang.

Nilai target valuasi juga berubah. Awalnya target harga IPO di antara $28 - $35

kemudian meningkat menjadi $38. Beberapa investor bahkan menyarankan di

harga $40 meskipun penurunan harga sehari sebelum IPO mengurungkan niat

tersebut.

Seminggu setelah IPO, bahkan harga saham facebook bahkan sempat

menyentuh $26.81 atau turun hamper 30%. Berbagai komentar menyebutkan

bahwa harga saham terlalu mahal dengan penurunan di laba dan pendapatan di

tahun 2012.

Seiring dengan berjalannya waktu bisnis Facebook terus berkembang. Dibandingkan pada saat harga IPO yang $38 per lembar saham, pada Maret 2019 harga

saham Facebook per lembar sudah mencapai $166 per lembar atau mengalami

kenaikan lebih dari 4 kali lipat.

Masalah Facebook

Melesatnya Facebook tak berarti bebas dari masalah. Mulai dari awal,

Facebook mendapat peringatan dari Harvard, kemudian dituduh menjiplak oleh

ConnectU, serta kontroversi internasional China yang sempat membuat tembok

api internet, kemudian Myanmar, Bhutan, Syria, Arab Saudi, Iran yang menuding

Facebook mempromosikan serangan terhadap negara mereka sehingga akses

terhadap Facebook pun ditutup.

Kesederhanaan Mark Zuckerberg

Walau sudah dinyatakan sebagai miliarder, namun Zuckerberg tetaplah sederhana. Saat awal membuat Facebook, ia menyewa apartemen sederhana yang

isinya hanya meja kursi dan kasur yang diletakkan di lantai. Saat datang di Palo

Alto, kantor Facebook, ia juga masih memakai sepeda angin.

Ketika ia menikah dengan kekasihnya, Priscilla Chan, ia tidak mengadakan

pesta mewah, melainkan pesta kecil yang diadakan di halaman belakang

rumahnya. Undangannya pun tidak disampaikan sebagai undangan pernikahan,

melainkan merayakan kelulusan Priscilla Chan dari kedokterannya.

Dalam suatu kesempatan Zuckerberg pernah mengungkapkan tentang kesuksesannya bahwa orang hanya tahu dirinya yang sekarang namun tak tahu jika

selama enam tahun setiap hari Zuckerberg memprogram di depan komputer.

Sumber : www.forbes.com

Proses Go Public atau IPO

(Initial Public Offering)

Semua perusahaan tertutup memiliki kesempatan untuk menjadi perusahaan

terbuka dengan menawarkan dan menjual sebagian sahamnya kepada publik,

dan mencatatkan sahamnya di PT BEI atau disebut sebagai “Bursa”. Selanjutnya

proses tersebut disebut sebagai “go public”.

Keputusan untuk go public merupakan keputusan bisnis yang dipilih setelah

memperhitungkan berbagai manfaat dan konsekuensinya. Banyak sekali

manfaat yang dapat diperoleh perusahaan ketika menjadi perusahaan yang go

public namun ada pula beberapa konsekuensi yang harus dipertimbangkan.

Pertanyaan yang kemudian sering muncul adalah apakah suatu perusahaan

perlu untuk go public dan kapankah saat yang tepat untuk melakukannya. Tidak

ada aturan yang baku mengenai hal tersebut, karena keputusan untuk go public

akan berpulang kepada kebutuhan masing-masing perusahaan dan disesuaikan

dengan kepentingan para pemegang sahamnya.

Manfaat Go Public

Dengan menjadi perusahaan terbuka, banyak sekali manfaat yang dapat

diperoleh perusahaan, diantaranya:

1. Memperoleh sumber pendanaan baru;

2. Memberikan keunggulan kompetitif (Competitive Advantage) untuk

Pengembangan Usaha;

3. Melakukan merger atau akuisisi perusahaan lain dengan pembiayaan

melalui penerbitan saham baru;

4. Peningkatan kemampuan going concern;

5. Meningkatkan citra perusahaan (company image);

6. Meningkatkan nilai perusahaan (company value);

7. Menjadi batu loncatan untuk melakukan cross border listing di bursa

Efek luar negeri;

8. Meningkatkan kepercayaan dari lembaga keuangan internasional bila

perseroan bermaksud mendapatkan pembiayaan dari pasar keuangan

internasional.

Beberapa konsekuensi yang harus dipertimbangkan menjadi perusahaan

terbuka:

1. Kewajiban rutin melaporkan perkembangan keuangan perusahaan

melalui laporan keuangan secara berkala yang telah diaudit akuntan

publik.

2. Bila ada kejadian penting terkait perusahaan, manajemen wajib selalu

melakukan keterbukaan informasi kepada OJK dan mengumumkannya

kepada masyarakat melalui media massa.

3. Strategi bisnis yang sebelumnya tertutup, dapat diketahui oleh pesaing

usaha sehingga perusahaan harus sangat hati-hati dalam menentukan

informasi apa yang bisa diumumkan atau tidak bisa diumumkan.

4. Manajemen keluarga dari perusahaan tertutup wajib beradaptasi menjadi

manajemen dengan tata kelola profesional berdasarkan peraturan OJK

di bidang good corporate governance.

Penawaran umum merupakan kegiatan penawaran saham atau Efek lainnya

yang dilakukan oleh calon perusahaan terbuka untuk menjual saham atau Efek

kepada masyarakat berdasarkan tata cara yang diatur oleh Undang-Undang

Pasar Modal dan peraturan pelaksanaannya.

Dalam melakukan penawaran umum, calon perusahaan terbuka perlu melakukan persiapan internal dan dokumen-dokumen sesuai dengan persyaratan untuk

melakukan penawaran umum, serta memenuhi persyaratan yang ditetapkan

oleh OJK.

Kegiatan-kegiatan yang dilakukan dalam proses Penawaran Umum adalah

mencakup tahapan sebagai berikut:

1. Periode pasar perdana yaitu ketika saham atau Efek ditawarkan kepada

pemodal oleh Penjamin Emisi melalui para Agen Penjual yang ditunjuk;

2. Penjatahan saham yaitu pengalokasian saham atau Efek pesanan para

pemodal sesuai dengan jumlah Efek yang tersedia; dan

3. Pencatatan Efek di Bursa yaitu pada saat saham atau Efek tersebut

mulai dicatatkan dan diperdagangan di Bursa.

Proses Penawaran Umum dapat dikelompokkan menjadi beberapa tahap.

1. Tahap Persiapan

Tahap ini merupakan awal dalam mempersiapkan segala sesuatu

yang berkaitan dengan proses Penawaran Umum. Hal yang pertama

kali dilakukan oleh calon perusahaan terbuka adalah melakukan Rapat

Umum Pemegang Saham (RUPS) untuk meminta persetujuan para

pemegang saham dalam rangka Penawaran Umum saham. Setelah

mendapat persetujuan, calon perusahaan terbuka melakukan penunjukan Lembaga dan Profesi Penunjang Pasar Modal, antara lain:

a. Penjamin Emisi (Underwriter) merupakan pihak yang paling

banyak terlibat dalam membantu calon perusahaan terbuka

dalam rangka penerbitan saham dengan menyiapkan berbagai

dokumen, membantu membuat Prospektus dan memberikan

Penjaminan atas penerbitan Efek.

b. Akuntan Publik (Independent Auditor) merupakan pihak yang

bertugas untuk melakukan audit atau pemeriksaan atas laporan

keuangan perusahaan terbuka dan calon perusahaan terbuka.

c. Penilai independen yang merupakan pihak yang melakukan

penilaian atas aktiva calon perusahaan terbuka dan menentukan

nilai pasar wajar dari aktiva tersebut.

d. Konsultan hukum merupakan pihak yang memberikan pendapat

dari segi hukum (legal opinion).

e. Notaris merupakan pihak yang membuat akta-akta perubahan

anggaran dasar, akta perjanjian-perjanjian dalam rangka

penawaran umum dan juga notulen-notulen rapat.

f. Biro Administrasi Efek, bertugas untuk mengadministrasikan

pemesanan saham dan mengadministrasikan kepemilikan

saham.

2. Tahap Pengajuan Pernyataan Pendaftaran

Dalam tahap ini, calon perusahaan terbuka melengkapi dokumen

pendukung untuk menyampaikan pernyataan pendaftaran kepada OJK

sampai dengan OJK menyatakan bahwa pernyataan pendaftaran telah

menjadi efektif

3. Tahap Penawaran Saham

Tahap ini merupakan tahap utama karena calon perusahaan terbuka

menawarkan sahamnya kepada masyarakat (investor). Investor

dapat membeli saham melalui agen penjual yang telah ditunjuk. Masa

penawaran umum ini paling kurang 3 hari kerja dan paling lama 5 hari

kerja.

Perlu diingat bahwa seluruh keinginan investor atas saham calon perusahaan tercatat dapat dipenuhi seluruhnya dalam hal terjadi kelebihan

permintaan (oversubscribe). Sebagai contoh, saham yang ditawarkan ke

masyarakat melalui Pasar Perdana sebanyak 100 juta saham, sementara permintaan pembelian saham dari seluruh investor sebesar 150

juta saham. Dalam hal investor tidak mendapatkan saham yang dipesan

melalui pasar perdana, maka investor tersebut dapat membeli saham

tersebut di pasar sekunder yaitu pasar dimana saham tersebut telah

dicatatkan dan diperdagangkan di BEI karena biasanya banyak investor

yang menjual kembali saham yang baru dibelinya di Pasar Perdana untuk

memperoleh capital gain.

4. Tahap Pencatatan Saham di BEI

Setelah selesainya penjualan saham di pasar perdana, selanjutnya

saham tersebut dicatat dan diperdagangkan di BEI. Saham

yang dicatatkan di BEI dibagi atas dua papan pencatatan yaitu

Papan Utama (Main Board Index - MBX) dan Papan Pengembangan

(Development Board Index - DBX berdasarkan syarat dan ketentuan yang

berlaku.

Papan utama ditujukan untuk perusahaan terbuka yang berskala

besar, khususnya dalam hal nilai aktiva berwujud bersih (net tangible

asets) yang sekurang-kurangnya Rp100.000.000.000,00. Sementara

papan pengembangan dimaksudkan untuk perusahaan-perusahaan

yang belum dapat memenuhi persyaratan pencatatan di papan utama,

termasuk perusahaan yang prospektif namun belum membukukan

keuntungan.

.jpg)